ねこ

ねこ「ディスコ」という会社をご存知ですか?半導体製造装置で世界トップシェアを誇る、知る人ぞ知る超優良企業なんです!今回は、ディスコ(6146)の驚異的な株価上昇の秘密に迫り、その将来性と投資判断のポイントを徹底解説します。

- なんと10年前投資していたら、資産は10倍以上に!?

- 半導体需要の高まりが、ディスコの株価を急上昇させている!?

- 今後も成長は続くのか?リスクファクターも分析!

この記事を読めば、ディスコへの投資を検討する上で必要な知識が身につきます。株式投資初心者の方も、ぜひ最後まで読んでみて下さい!

ディスコ(6146)の魅力:5つのキーワード🔑

半導体製造装置のリーディングカンパニー

高い技術力と市場シェア

精密加工機器の専門メーカー

グローバル展開と成長性

安定した財務基盤と配当

ディスコ(6146)とは?

ディスコの基本情報

| 項目 | 内容 |

|---|---|

| 銘柄名 | ディスコ |

| 銘柄コード | 6146 |

| 配当利回り | 0.59% |

| 配当頻度 | 年2回 |

| 業種 | 半導体製造装置 |

| セクター | テクノロジー |

| 創業年 | 1937年 |

| CEO | 関家一馬 |

| 特徴 | 精密加工機器のグローバルリーダー |

ディスコは、半導体製造プロセスに不可欠な精密加工機器、特にダイシングソー、レーザーソー、グラインダーなどを製造・販売するグローバル企業です。世界中の半導体メーカーに製品を提供し、高い市場シェアを誇っています。1937年の創業以来、長年にわたり培ってきた高度な技術力と精密加工技術が強みです。

銘柄の特徴

半導体製造装置のリーディングカンパニー:

→ ディスコは、ダイシングソー市場で圧倒的な世界シェアを誇り、半導体製造プロセスに不可欠な存在です。

高い技術力と研究開発:

→ 常に最先端の技術開発に注力し、高精度・高性能な製品を提供することで競争優位性を築いています。

グローバル展開:

→ 世界各国に販売・サービス拠点を展開し、グローバルな顧客基盤を有しています。

安定した財務基盤:

→ 高い収益性と堅実な財務体質を維持しており、安定した経営基盤を確立しています。

景気敏感性:

→ 半導体業界の景気サイクルの影響を受けやすい側面があります。

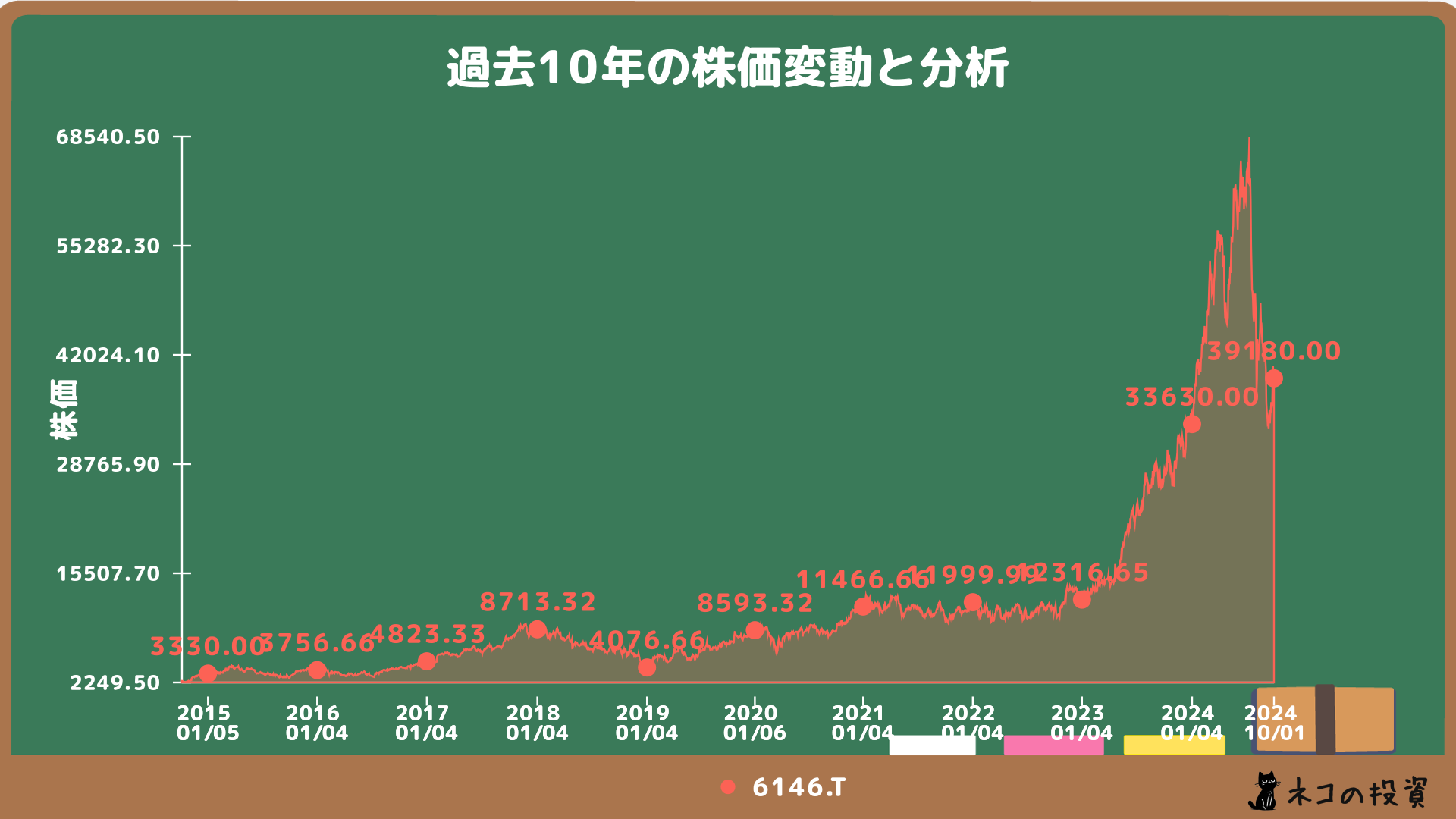

過去10年の株価チャートと分析

ディスコの株価は、2015年から2024年にかけて、全体的には上昇傾向にあります。特に2023年以降は、半導体需要の拡大を背景に株価が急騰しました。しかし、半導体業界の景気循環の影響を受けやすく、株価の変動幅が大きい点には注意が必要です。2018年から2019年、そして2024年後半には株価が大きく下落する局面もありました。

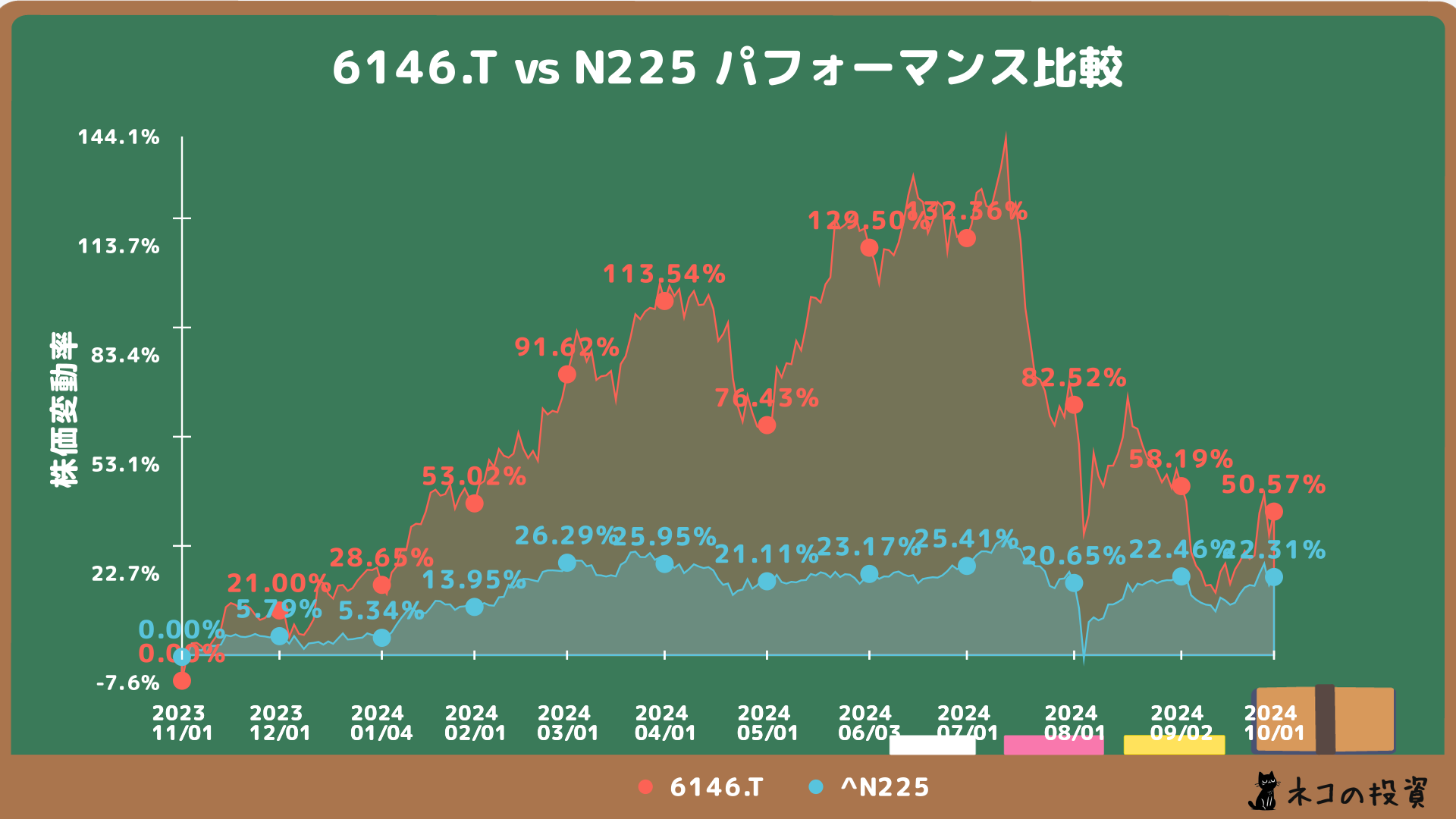

日経平均株価との過去1年間の比較と分析

2024年前半までは、ディスコは日経平均を大幅にアウトパフォームしていました。しかし、後半には株価が下落し、日経平均をアンダーパフォームする結果となりました。ディスコの株価は、日経平均と比較してボラティリティが高い傾向があり、短期的な価格変動リスクを考慮する必要があります。

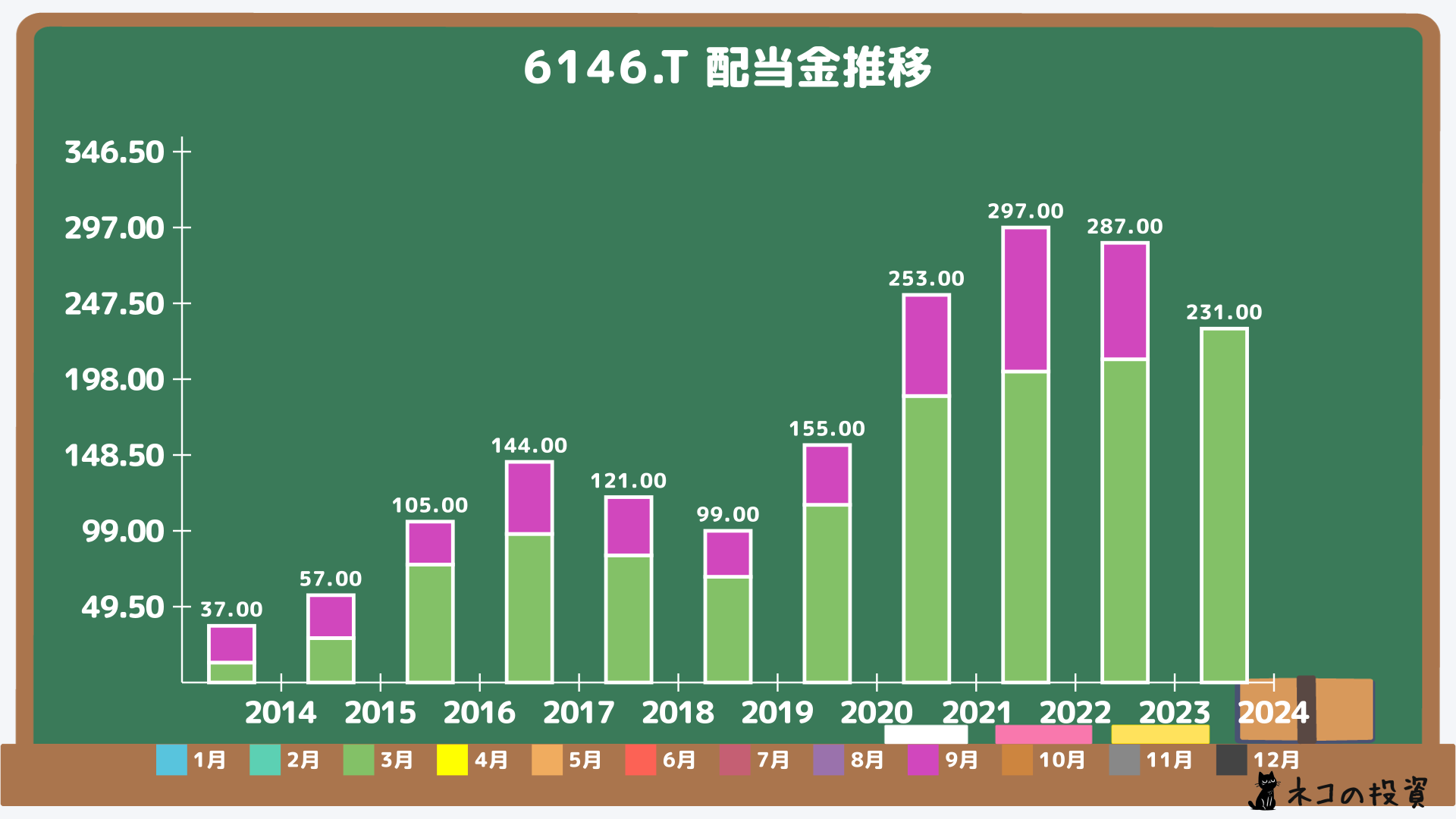

ディスコ(6146)の配当金の分析

ディスコ(6146)の過去の配当金と増配率、その分析

ディスコは、長期的に配当が増加傾向にありますが、2018年と2019年には減配も経験しています。2020年以降は業績の好調に伴い、大幅な増配を実施しています。しかし、半導体市況の影響を受けやすいため、配当金の安定性にはやや欠ける面があります。

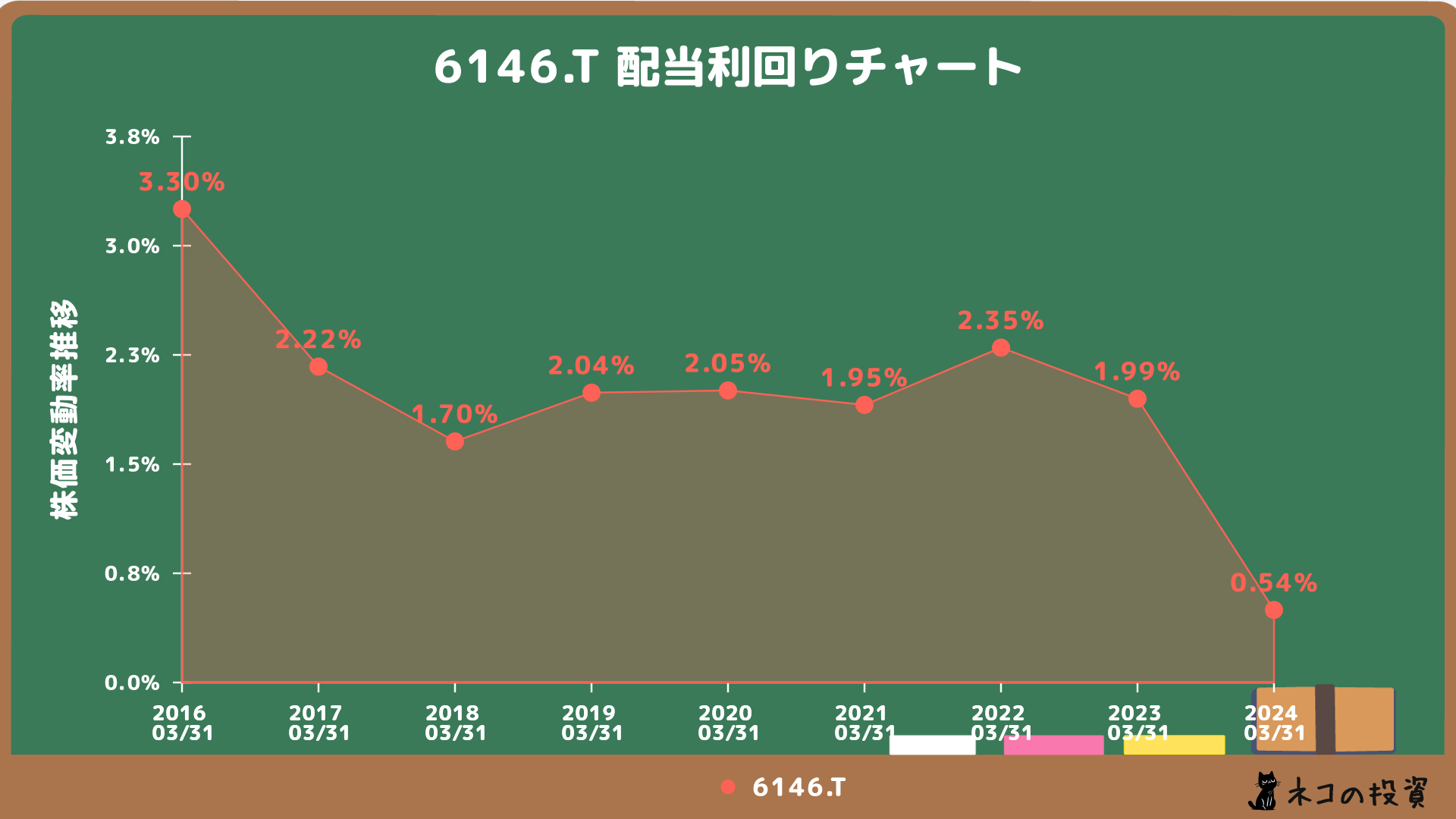

ディスコ(6146)の配当金利回りの推移

ディスコは継続的に配当を支払っていますが、配当利回り自体は低水準です。2024年には株価が大きく上昇したため、配当利回りはさらに低下しました。配当利回りよりも株価上昇によるキャピタルゲインを期待する投資家に向いていると言えるでしょう。

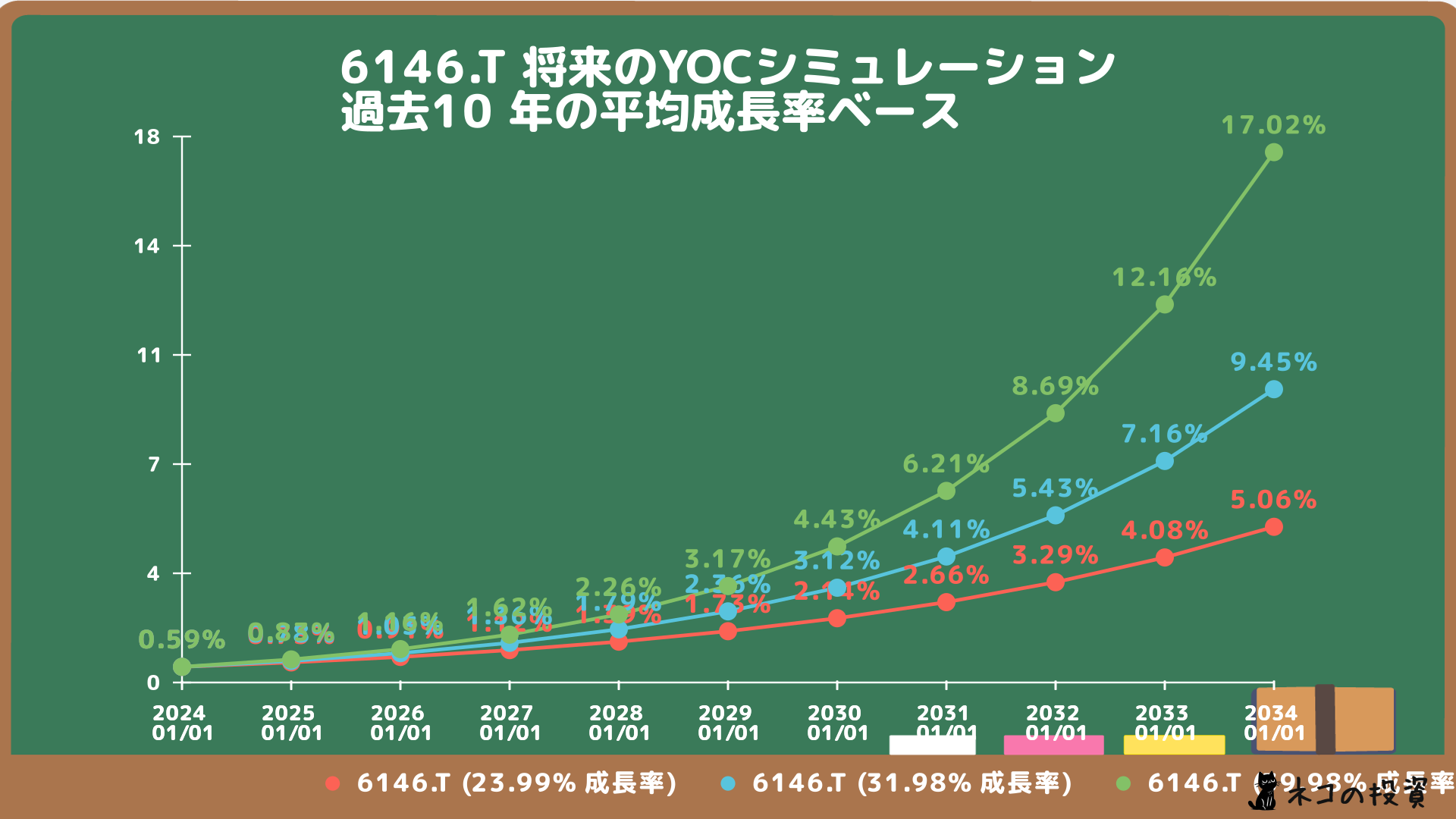

ディスコ(6146)の将来のYOC予想シミュレーション

| 年 | YOC(%) |

|---|---|

| 2024 | 0.59 |

| 2025 | 0.78 |

| 2026 | 1.03 |

| 2027 | 1.36 |

| 2028 | 1.79 |

| 2029 | 2.36 |

| 2030 | 3.12 |

| 2031 | 4.11 |

| 2032 | 5.43 |

| 2033 | 7.16 |

| 2034 | 9.45 |

現在の株価上昇率と配当利回りが継続した場合、100万円を投資すると、初年度の配当金は約5,900円となり、10年後にはYOCが9.45%に達し、配当金は約94,500円になる見込みです。しかし、これはあくまで過去の成長率が継続した場合のシミュレーションであり、将来の配当金の支払いや成長を保証するものではないため注意が必要です。

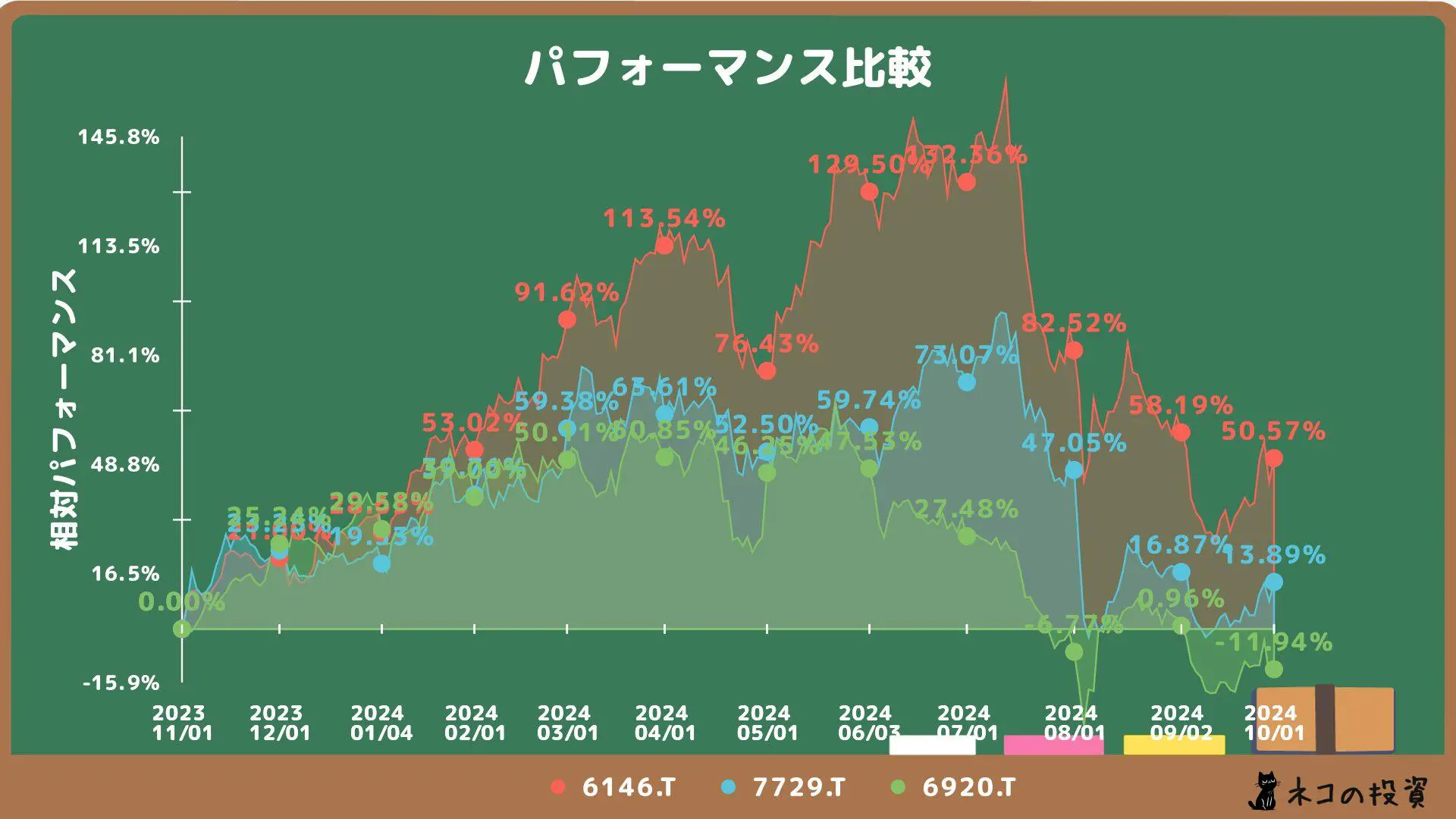

ディスコ(6146)、東京精密(7729)、レーザーテック(6920)の株価推移を比較!

| 銘柄名 | 銘柄コード | 過去1年のパフォーマンス | 配当利回り | 特徴 |

|---|---|---|---|---|

| ディスコ | 6146 | +49.89% | 0.86% | 半導体製造装置で世界シェアトップクラス |

| 東京精密 | 7729 | +12.94% | 2.72% | 半導体製造装置や計測機器を製造、特にウェーハテスト分野に強みを持つ |

| レーザーテック | 6920 | -12.03% | 1.20% | 半導体ウエハー向けマスク欠陥検査装置で圧倒的な世界シェア |

ディスコ、東京精密、レーザーテックの3銘柄は、いずれも2023年11月から株価が上昇傾向にありましたが、2024年に入ってからは、各社の業績や今後の見通しによって異なる値動きを見せています。

ディスコは、2024年10月時点で、過去1年間で約50%上昇と、3銘柄の中で最も高いパフォーマンスを記録しています。これは、世界的な半導体需要の高まりを背景に、同社の主力製品である半導体製造装置の販売が好調に推移していることが要因と考えられます。

一方、東京精密とレーザーテックは、2024年に入ってからは、株価が下落傾向にあります。東京精密は、半導体製造装置に加えて計測機器も手掛けており、半導体市況の影響を受けやすいことが懸念されています。レーザーテックは、世界的な半導体需要の高まりにもかかわらず、顧客企業の設備投資抑制の影響を受けて、業績が伸び悩んでいることが影響していると考えられます。

このように、同じ半導体関連企業であっても、業績や今後の見通しによって株価の値動きは大きく異なります。

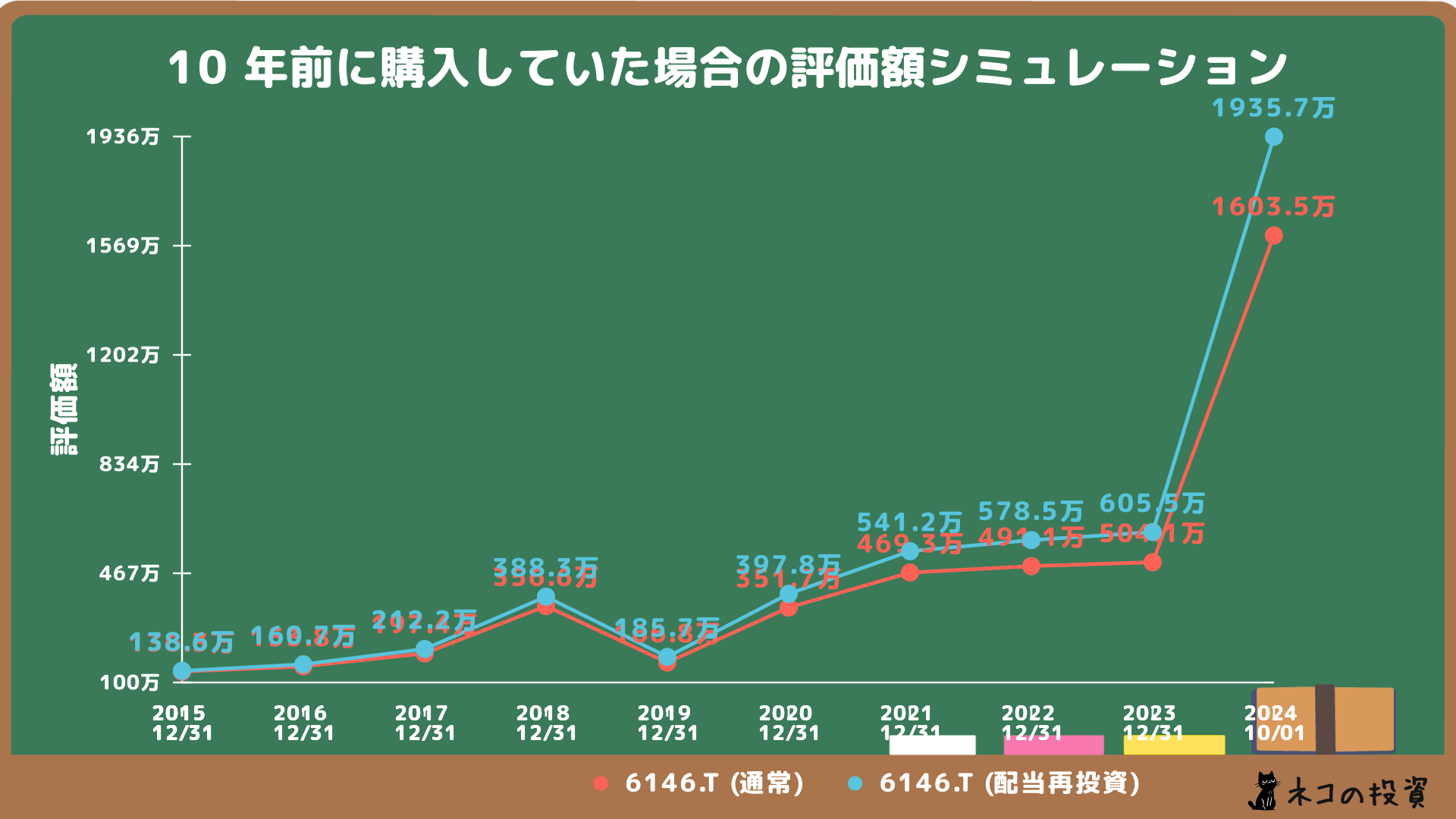

ディスコ(6146)へ10年前に100万円投資していた場合のシミュレーション

| 年 | 評価額(万円) | 配当額(万円) | 評価額+配当累計額(万円) | 配当再投資評価額(万円) |

|---|---|---|---|---|

| 2015 | 136.3 | 2.3 | 138.6 | 138.6 |

| 2016 | 153.8 | 4.3 | 160.4 | 160.7 |

| 2017 | 197.4 | 5.9 | 209.9 | 212.2 |

| 2018 | 356.6 | 5.0 | 374.1 | 388.3 |

| 2019 | 166.8 | 4.1 | 188.4 | 185.7 |

| 2020 | 351.7 | 6.3 | 379.6 | 397.8 |

| 2021 | 469.3 | 10.4 | 507.5 | 541.2 |

| 2022 | 491.1 | 12.2 | 541.5 | 578.5 |

| 2023 | 504.1 | 11.7 | 566.2 | 605.5 |

| 2024 | 1603.5 | 9.5 | 1675.1 | 1935.7 |

10年前にディスコに100万円投資していた場合、2024年には約1,935万円になっていました。これは驚異的な成長と言えるでしょう。しかし、2018年から2019年にかけては大きなドローダウンを経験しており、投資にはリスクが伴うことを改めて示しています。

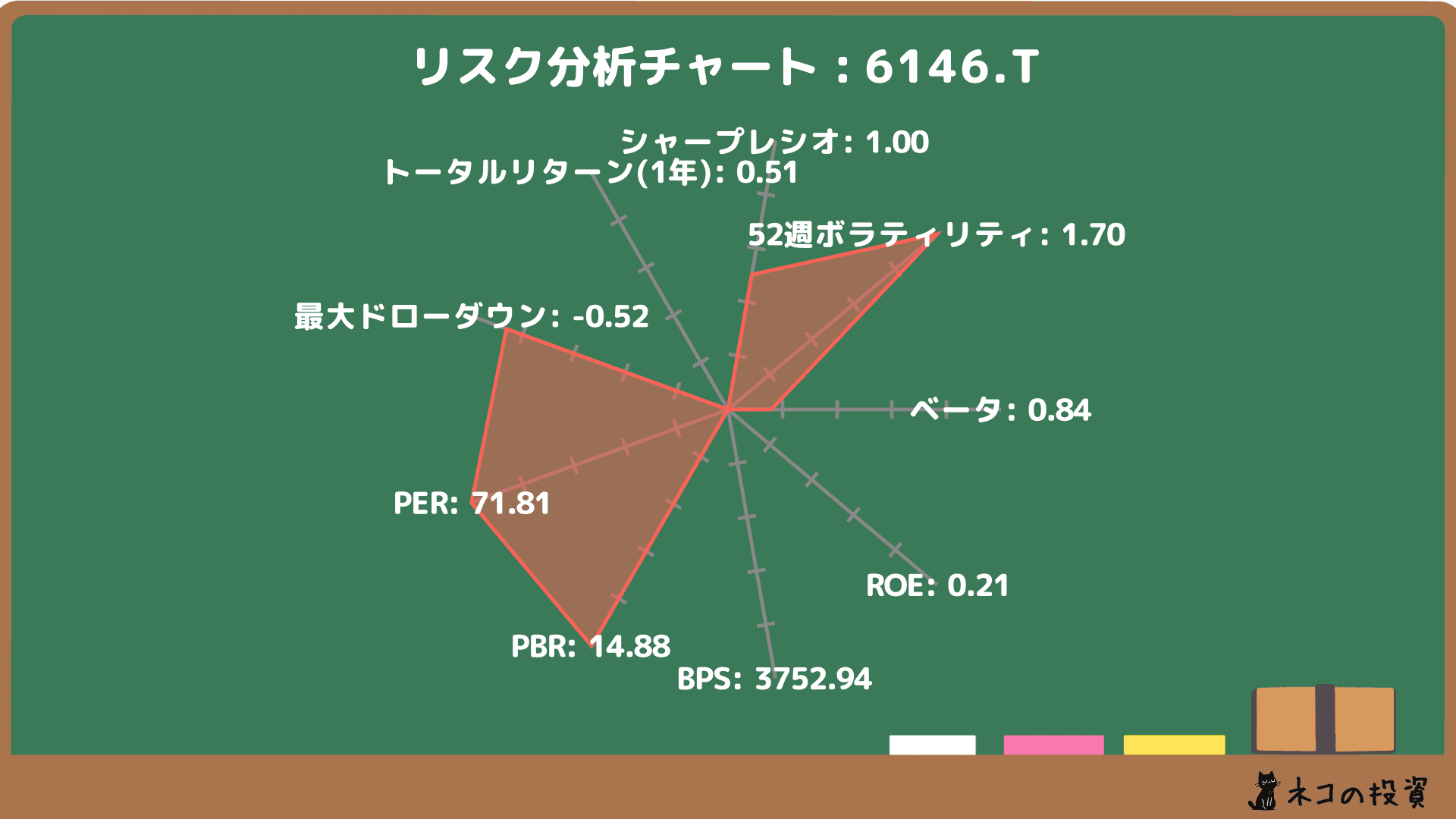

ディスコ(6146)のリスクファクター分析

| 項目 | 値 | 説明 | 評価 |

|---|---|---|---|

| ベータ | 0.84 | 市場全体の動きに対する感応度 | 市場平均よりやや低い |

| 52週ボラティリティ | 170.16% | 株価の変動幅 | 極めて高い |

| シャープレシオ | 1.00 | リスクに対するリターン | 標準的 |

| トータルリターン(1年) | 50.90% | 1年間のトータルリターン | 高い |

| 最大ドローダウン | -51.82% | 最大下落率 | 大きな下落リスク |

| PER | 71.81 | 株価収益率 | 割高 |

| PBR | 14.88 | 株価純資産倍率 | 割高 |

ディスコは高い成長性を期待できる一方、ボラティリティが高く、大きな下落リスクも抱えています。また、PER、PBRともに高く、バリュエーションは割高と言えるでしょう。

ディスコ(6146)への投資戦略の提案

・長期投資: 半導体業界の長期的な成長を信じる投資家は、積立投資などで長期保有するのが良いでしょう。

・成長株投資: 高い成長性を重視する投資家にとって、ディスコは魅力的な投資対象となり得ます。

・リスク管理: ボラティリティが高いため、分散投資や損切りルールの設定など、リスク管理を徹底することが重要です。

まとめ:ディスコ(6146)への投資判断のポイント

ディスコは、半導体製造装置のリーディングカンパニーとして、高い成長ポテンシャルを秘めています。しかし、半導体業界の景気循環の影響を受けやすく、株価の変動幅が大きい点には注意が必要です。投資にあたっては、長期的な視点で、リスク管理を徹底することが重要です。また、バリュエーションも割高な水準にあるため、今後の業績動向や市場環境を慎重に見極める必要があります。

ディスコの投資判断で重要なポイントと評価

総合評価:

半導体製造装置市場の成長性

→ ディスコは、半導体製造に不可欠なダイシングソーで世界トップシェアを誇ります。成長を続ける半導体市場において、今後も需要拡大が見込まれます。

高い技術力と競争優位性

→ 長年の研究開発により、高精度な製品を生み出す技術力を持ち合わせています。この高い技術力は、競合他社に対する強力な差別化要因となっています。

グローバル展開と顧客基盤

→ 世界中の半導体メーカーと取引実績があり、グローバルな顧客基盤を築いています。世界経済の成長を取り込むことで、更なる事業拡大が期待できます。

景気循環への依存

→ 半導体業界は景気変動の影響を受けやすい業界です。景気後退局面においては、業績悪化の可能性も考慮する必要があります。

株価のボラティリティの高さ

→ ディスコの株価は、過去に大きな変動を経験しています。投資においては、価格変動リスクを十分に理解しておく必要があります。

バリュエーション

→ PER、PBRともに市場平均を上回っており、割高感は否めません。今後の成長性を慎重に見極める必要があります。

コメント