ねこ

ねこ近年、AIやIoT、5Gなどの技術革新に伴い、半導体需要は世界的に拡大しています。

その中で、半導体製造装置のリーディングカンパニーであるレーザーテック(6920)は、高い技術力と市場シェアを誇り、投資家から注目を集めています。

今回は、レーザーテックの事業内容、株価推移、財務状況、将来性などを分析し、投資判断のポイントをご紹介します。

レーザーテック(6920)の魅力:5つのキーワード🔑

半導体製造装置のリーディングカンパニー

高精度検査装置の専門メーカー

半導体市場の成長と連動した業績拡大

グローバル市場での強固な地位

革新的な技術開発力

レーザーテック(6920)とは?

レーザーテックの基本情報

| 項目 | 詳細 |

|---|---|

| 銘柄名 | レーザーテック |

| 銘柄コード | 6920 |

| 配当利回り | 0.69% |

| 配当金頻度 | 年2回 |

| 業種 | 半導体製造装置 |

| セクター | 情報技術 |

| 創業年 | 1960年 |

| 社長 | 仙洞田哲也 |

レーザーテックは、半導体製造用フォトマスク検査装置およびレーザー顕微鏡、液晶ディスプレイ(LCD)検査装置を製造する日本の企業です。1960年に創業し、半世紀以上にわたり高精度な検査・測定技術を提供してきました。同社の製品は、半導体産業における品質管理と生産効率の向上に不可欠な役割を果たしており、グローバル市場で高い評価を得ています。

銘柄の特徴

- 半導体製造装置のリーディングカンパニー:

→ レーザーテックは、半導体製造プロセスにおける重要な検査装置を提供する世界的なリーダーです。特に、フォトマスク検査装置では高いシェアを誇っています。

- 高度な技術力:

→ 独自のレーザー技術と画像処理技術を駆使し、ナノメートルレベルの精度で検査を行う装置を開発しています。この技術力が同社の競争優位性の源泉となっています。

- 半導体市場の成長との連動:

→ 半導体需要の増加に伴い、レーザーテックの製品への需要も拡大しています。5G、AI、IoTなどの新技術の普及により、今後も成長が期待されます。

- グローバル展開:

→ 日本国内だけでなく、アジア、北米、欧州など世界中の半導体メーカーに製品を提供しています。グローバルな顧客基盤が安定した収益源となっています。

- 研究開発への積極投資:

→ 売上高の約10%を研究開発に投資し、常に最先端の技術開発に取り組んでいます。この継続的な投資が、同社の技術的優位性を維持する鍵となっています。

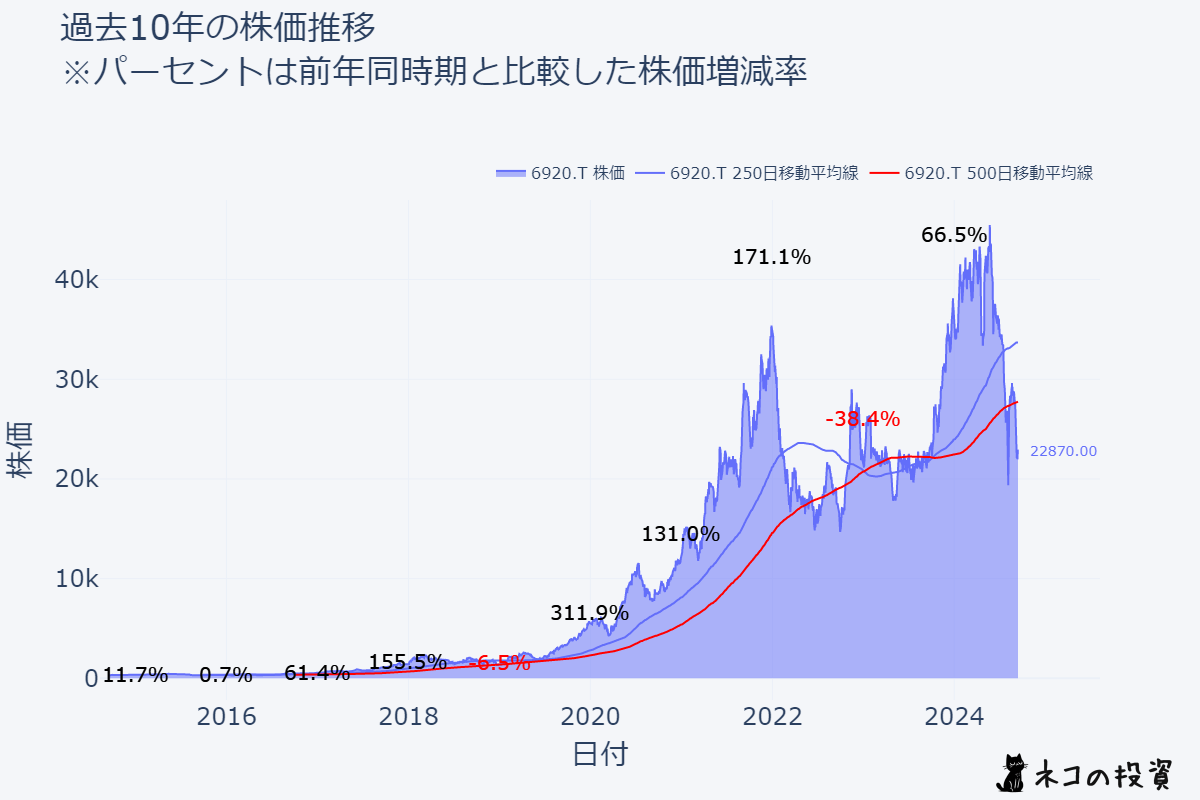

過去10年の株価推移チャートと分析

レーザーテックの株価は過去10年間で大幅に上昇しています。特に2020年以降は、半導体需要の拡大を背景に、急激な成長を見せています。

- 2015年から2019年:比較的緩やかな上昇トレンド

- 2020年:コロナ禍でも311.88%と大幅な上昇を記録

- 2022年:再び上昇トレンドに転じるも、年末には下落

- 2023年:半導体市況の悪化により、大幅な下落

- 2024年:年初から回復基調にあり、9月時点では66.52%の上昇

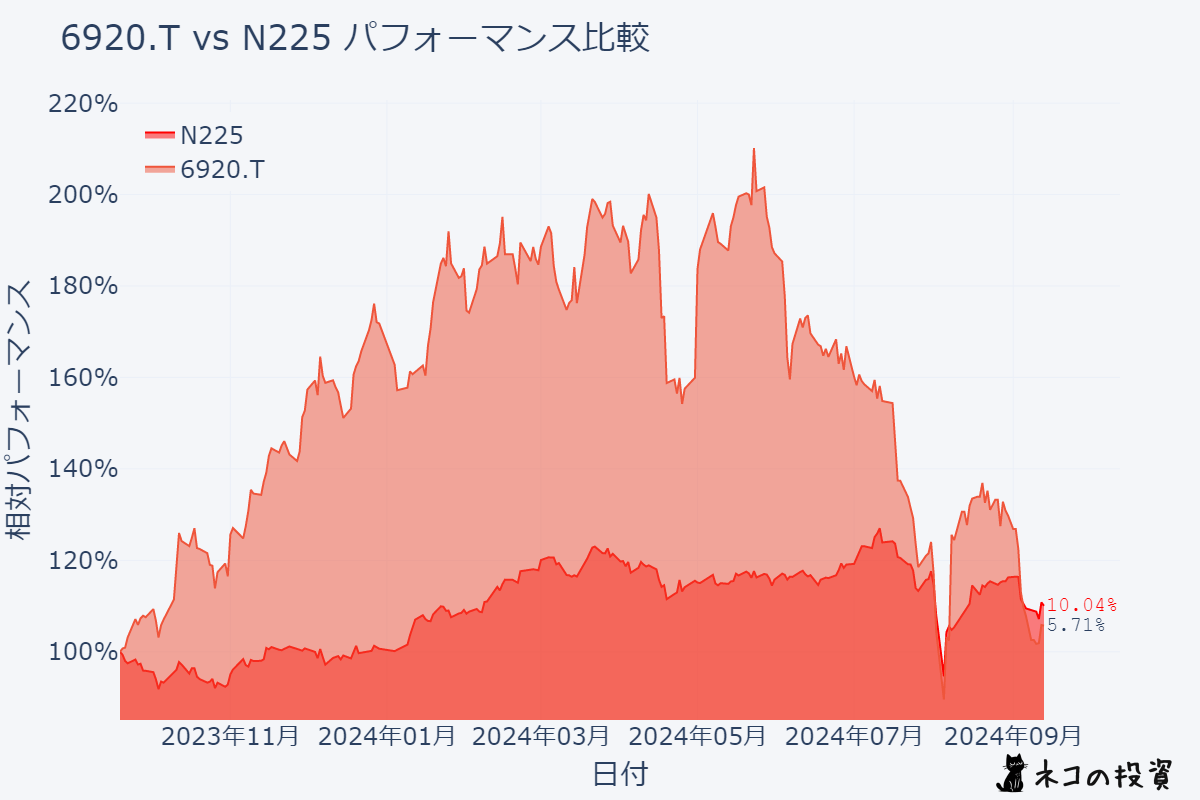

日経平均株価(N225)過去1年分チャートとの比較と分析

レーザーテックは過去1年間で5.71%上昇と、日経平均株価(10.04%上昇)をアンダーパフォームしています。

レーザーテックは半導体市況の影響を受けやすく、直近では株価が大きく下落しました。

しかし、2024年に入り半導体需要の回復とともに株価も上昇しており、日経平均株価を大きく上回る期間もあり、今後の成長に期待が持てます。

レーザーテック(6920)の配当金の分析

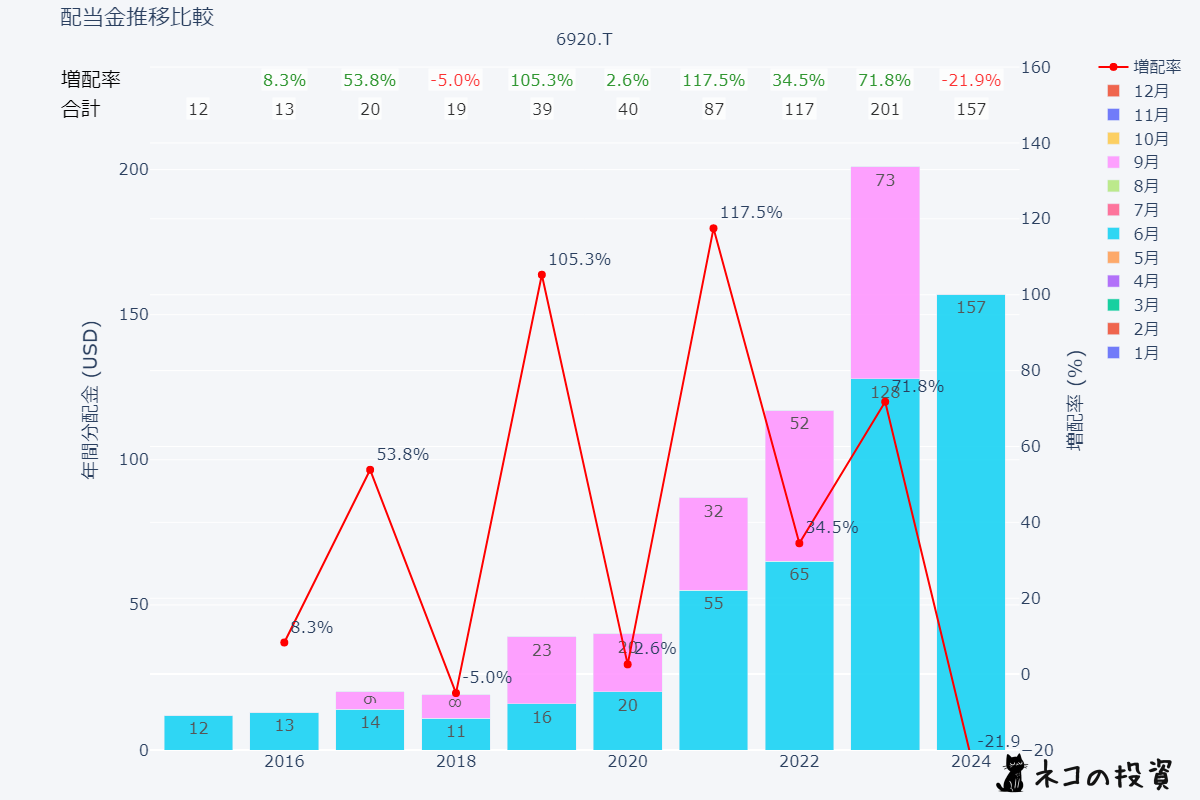

レーザーテックの過去の配当金と増配率、その分析

レーザーテックは2015年以降、増配傾向にあります。特に2019年以降は、業績の拡大に伴い、大幅な増配を実施しています。

配当性向は比較的高めで、業績悪化による減配リスクも考慮する必要があります。

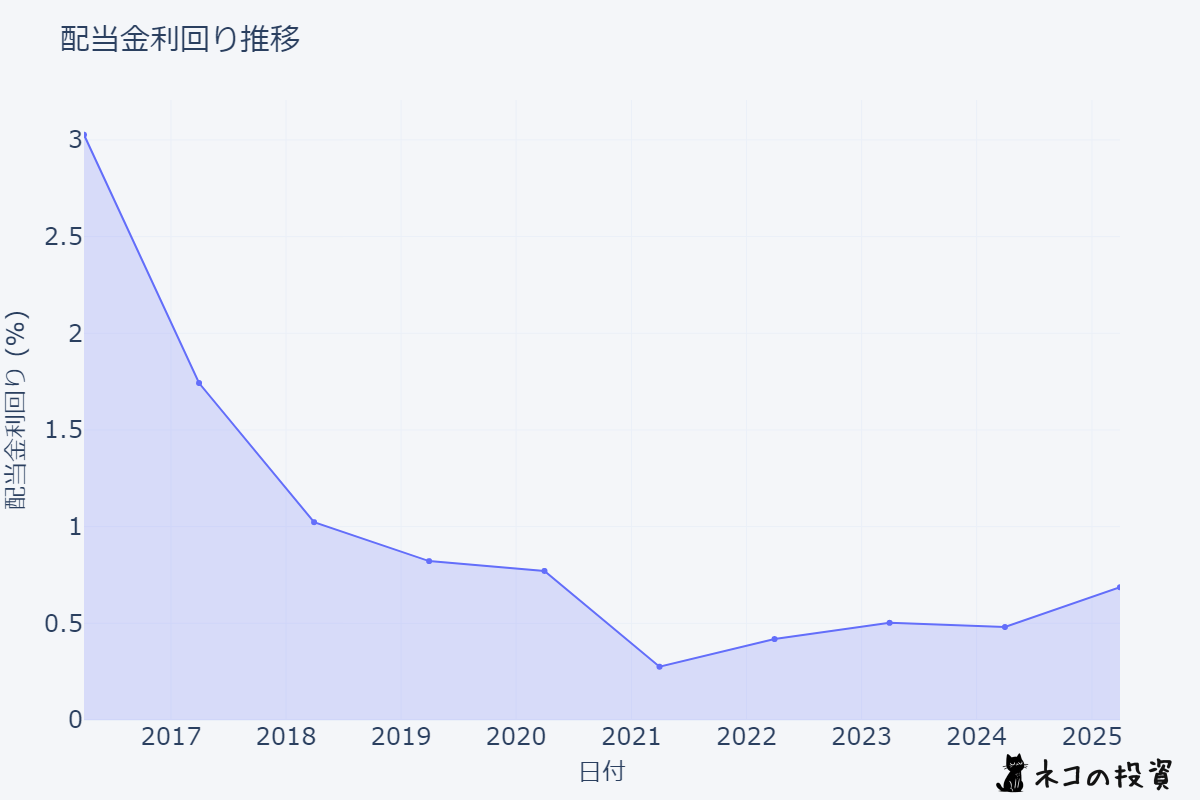

レーザーテックの配当利回りの推移

レーザーテックの配当利回りは、株価上昇に伴い、低下傾向にあります。

現状では、配当利回りは市場平均と比較して低い水準です。

配当利回りよりも、株価上昇によるキャピタルゲインを期待する投資家に向いていると言えます。

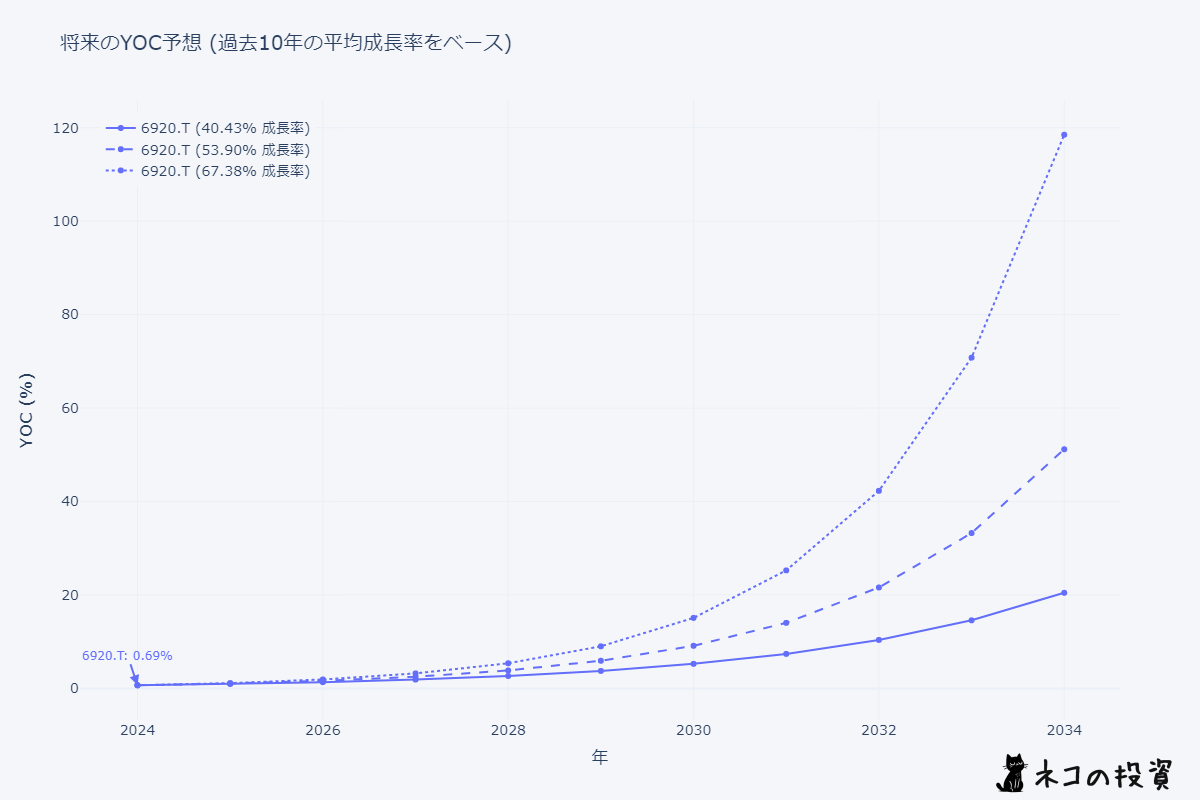

レーザーテックの将来のYOC予想シミュレーション

| 年 | 予想YOC(%) |

|---|---|

| 2024 | 0.69 |

| 2025 | 1.06 |

| 2026 | 1.63 |

| 2027 | 2.50 |

| 2028 | 3.85 |

| 2029 | 5.93 |

| 2030 | 9.12 |

| 2031 | 14.04 |

| 2032 | 21.61 |

| 2033 | 33.26 |

| 2034 | 51.18 |

現在100万円をレーザーテックに投資すると、初年度の配当金は約6,900円と予想されます。

もし、過去の株価上昇率と配当金の増加率が継続した場合、10年後には評価額は約883万円、年間配当金は約51万円となり、YOCは約51%に達すると予想されます。

しかし、これはあくまで過去の成長率が継続した場合のシミュレーションであり、将来の配当金の支払いや成長を保証するものではないため注意が必要です。

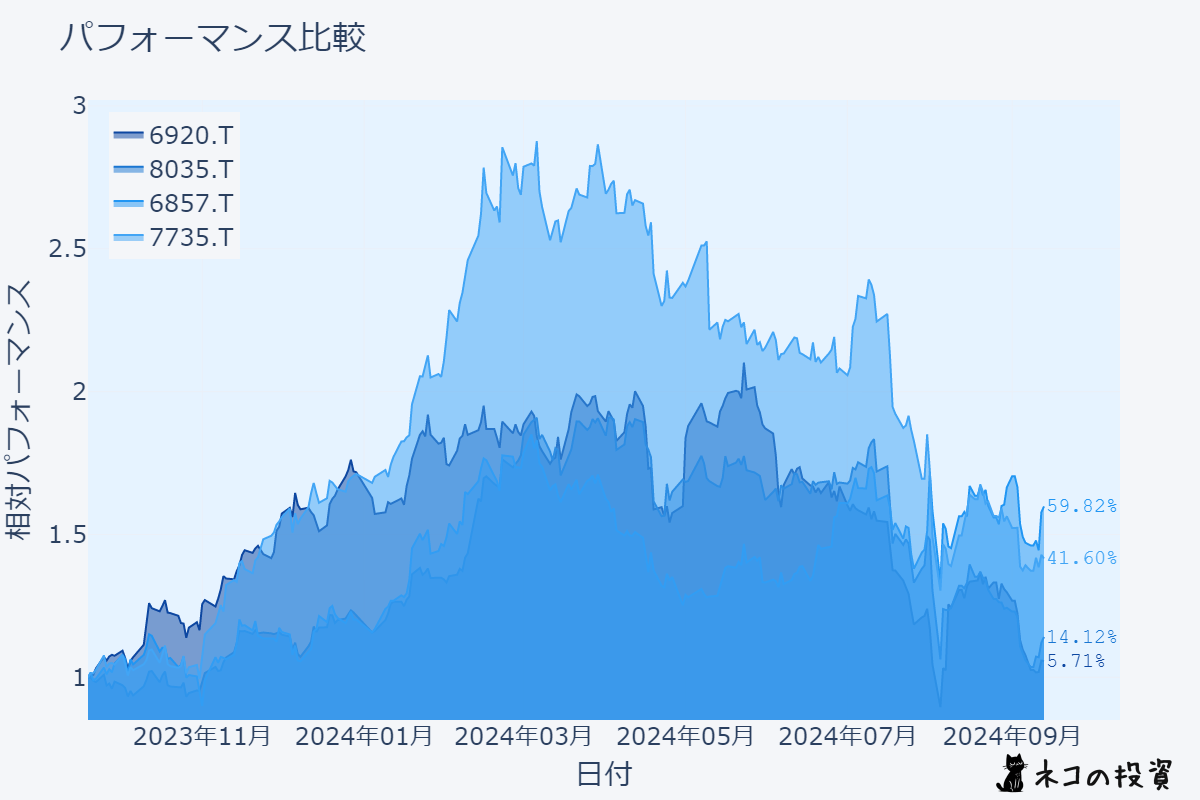

日本半導体関連銘柄比較:レーザーテック、東京エレクトロン、アドバンテスト、SCREENホールディングス

| 銘柄名 | 銘柄コード | 過去1年のパフォーマンス | 配当利回り | 特徴 |

|---|---|---|---|---|

| レーザーテック | 6920 | 5.71% | 1.26% | 半導体製造用フォトマスク検査装置で世界トップシェア |

| 東京エレクトロン | 8035 | 14.12% | 2.19% | 半導体製造装置大手、幅広い製品ラインアップ |

| アドバンテスト | 6857 | 59.82% | 0.58% | 半導体試験装置世界大手、高い技術力 |

| SCREENホールディングス | 7735 | 41.60% | 2.36% | 半導体・液晶ディスプレイ製造装置、印刷関連機器 |

上記チャートとデータから、各銘柄のパフォーマンスと特徴の違いが見て取れます。過去1年間で最も高いパフォーマンスを記録したのはアドバンテストで、約60%と大幅な上昇を見せています。これは、半導体需要の拡大を背景に、同社の試験装置需要が高まったことが要因と考えられます。一方で、レーザーテックは5.71%と、他の3銘柄と比べて低い上昇率となっています。しかし、同社は半導体製造工程で不可欠なフォトマスク検査装置で世界トップシェアを誇り、高い収益力を維持しています。

配当利回りに関しては、東京エレクトロンとSCREENホールディングスが2%を超えており、魅力的な水準です。特にSCREENホールディングスは2.36%と高く、インカムゲインを重視する投資家にとって注目すべき銘柄と言えるでしょう。

半導体関連銘柄への投資は、市場の成長性を取り込むチャンスがある一方、市況変動リスクも伴います。各銘柄の事業内容、財務状況、業績動向などを十分に分析し、自身のリスク許容度と投資目標に合った銘柄を選ぶことが重要です。

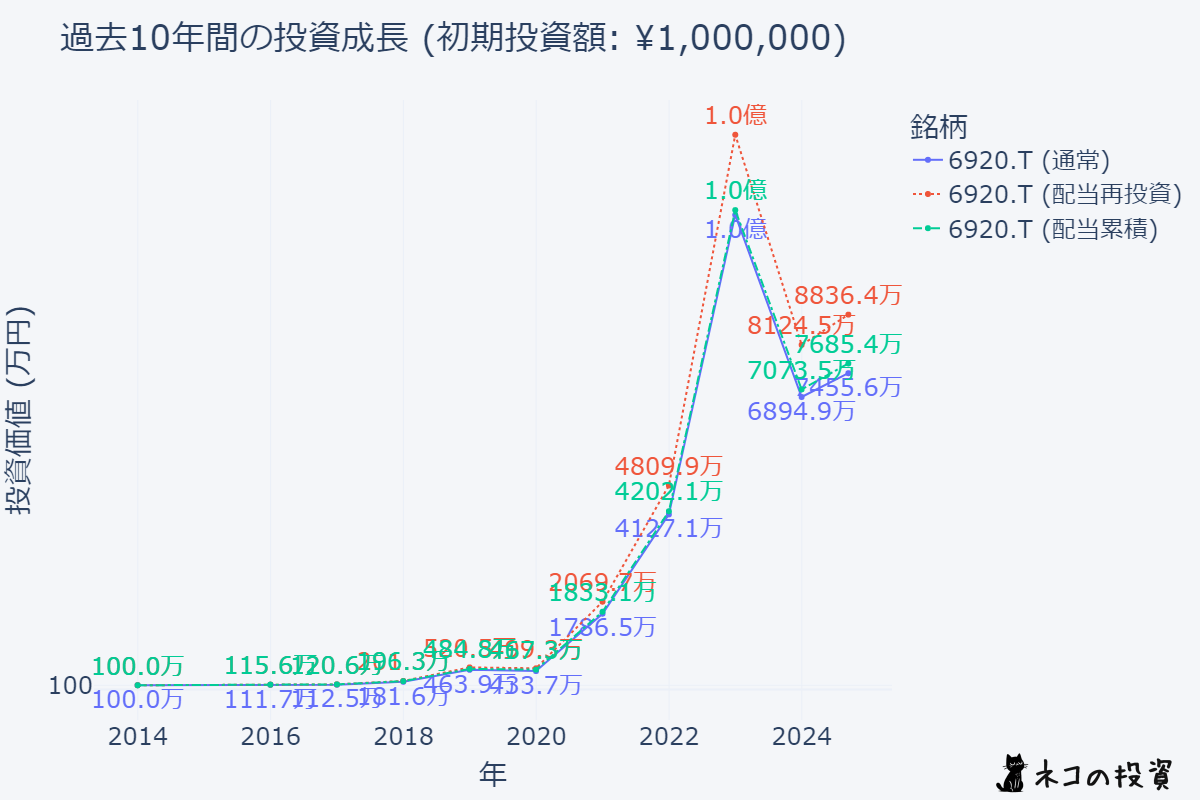

レーザーテック(6920)へ10年前に100万円投資していた場合のシミュレーション

| 年 | 評価額(万円) | 配当額(万円) | 評価額+配当累計額(万円) | 配当再投資評価額(万円) |

|---|---|---|---|---|

| 2015 | 111.7 | 3.9 | 115.6 | 115.6 |

| 2016 | 112.5 | 4.2 | 120.6 | 120.6 |

| 2017 | 181.6 | 6.5 | 196.3 | 201.3 |

| 2018 | 463.9 | 6.2 | 484.8 | 520.5 |

| 2019 | 433.7 | 12.7 | 467.3 | 499.3 |

| 2020 | 1786.5 | 13.0 | 1833.1 | 2069.7 |

| 2021 | 4127.1 | 28.4 | 4202.1 | 4809.9 |

| 2022 | 10029.8 | 38.1 | 10141.0 | 11631.4 |

| 2023 | 6894.9 | 65.5 | 7073.5 | 8124.5 |

| 2024 | 7455.6 | 51.2 | 7685.4 | 8836.4 |

レーザーテックに10年前に100万円投資していた場合、2024年9月時点では、評価額は約745万円、配当金の累計額は約230万円となり、合計で約975万円になっていました。

配当金を再投資していた場合は、評価額は約883万円に達していたと推測されます。

これは、半導体需要の拡大を背景としたレーザーテックの業績成長によるものです。

ただし、株価は大きく変動しており、2023年には大きな下落もありました。

投資にはリスクが伴うことを理解しておく必要があります。

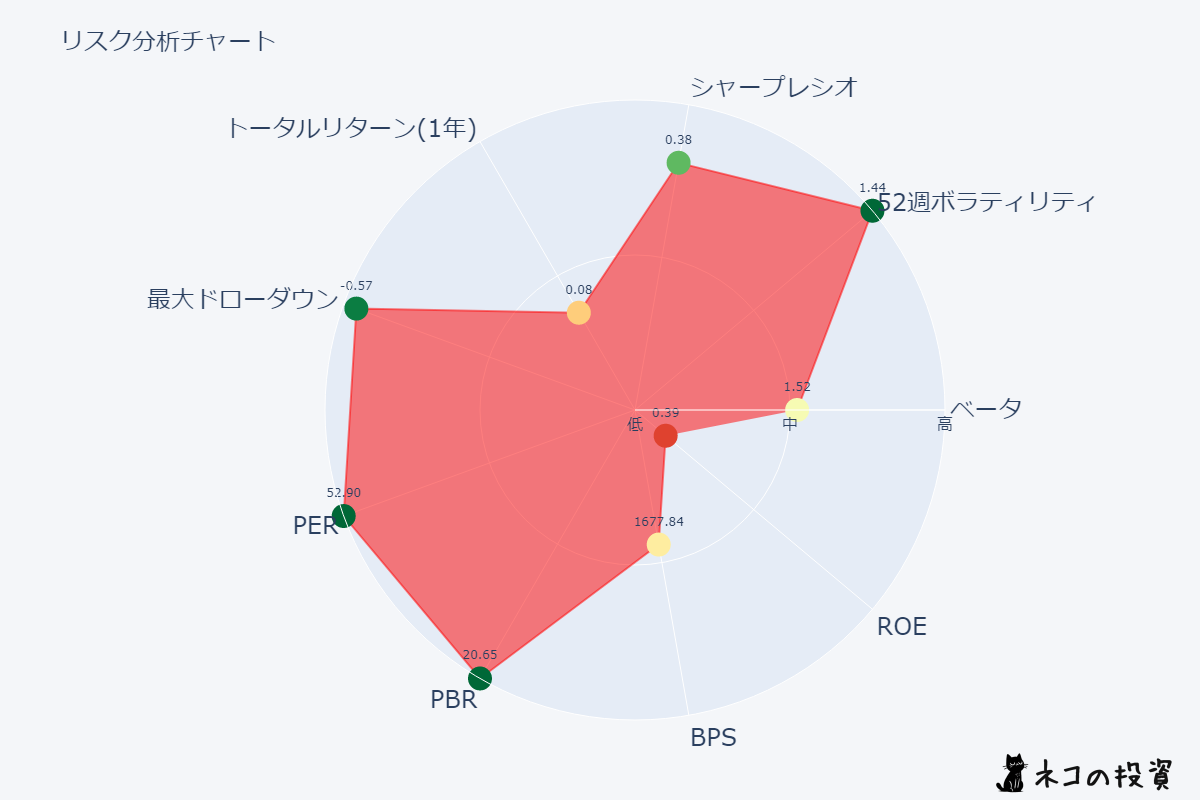

レーザーテック(6920)のリスクファクター分析

| 項目 | 値 | 説明 | 評価 |

|---|---|---|---|

| ベータ | 1.52 | 市場全体の動きに対する感応度 | 市場平均よりも変動幅が大きい |

| 52週ボラティリティ | 143.77% | 過去1年間の株価の変動幅 | 変動幅が非常に大きい |

| シャープレシオ | 0.38 | リスクに対するリターンの大きさ | リスクに対してリターンはそれほど高くない |

| トータルリターン(1年) | 8.26% | 過去1年間の株価上昇率+配当利回り | 市場平均並み |

| 最大ドローダウン | -57.39% | 過去1年間で最も株価が下落した割合 | 下落リスクが大きい |

| PER | 52.90 | 株価収益率 | 割高 |

| PBR | 20.65 | 株価純資産倍率 | 割高 |

| BPS | 1678 | 1株あたり純資産 | 財務基盤は堅固 |

| ROE | 39.04% | 自己資本利益率 | 収益性が高い |

レーザーテックは、高い収益性と堅固な財務基盤を有しています。

しかし、株価の変動幅が大きく、下落リスクも高い点は注意が必要です。

また、PER、PBRが高く、割高な水準であることも考慮する必要があります。

投資判断をする際は、これらのリスク要因を十分に理解しておくことが重要です。

レーザーテック(6920)への投資戦略の提案

レーザーテックへの投資は、半導体業界の成長を取り込むことができる一方、株価変動リスクも大きいことを理解しておく必要があります。

- 長期投資:半導体業界の長期的な成長を期待し、長期保有によるキャピタルゲインを狙う戦略

- 積立投資:毎月一定額を積み立てることで、価格変動リスクを抑制しながら、長期的な資産形成を目指す戦略

- 分散投資:ポートフォリオの一部としてレーザーテックを組み入れることで、リスク分散を図る戦略

- 業績動向の注視:投資判断をする際は、半導体業界の動向やレーザーテックの業績を定期的にチェックすることが重要

まとめ:レーザーテック(6920)への投資判断のポイント

レーザーテックは、半導体製造装置のリーディングカンパニーとして、高い成長ポテンシャルを秘めています。

しかし、株価の変動幅が大きく、半導体市況の影響を受けやすい点には注意が必要です。

投資判断をする際は、長期的な視点で半導体業界の成長を信じられるかどうか、株価変動リスクを許容できるかどうかが重要になります。また、定期的な業績チェックも欠かせません。

レーザーテックの投資判断で重要なポイントと評価

総合評価:

半導体製造装置市場の成長性

→ レーザーテックは、半導体製造工程に不可欠なマスク欠陥検査装置で世界トップシェアを誇ります。半導体市場の成長は、レーザーテックの業績拡大に直結する可能性が高く、大きな魅力です。

高い技術力と競争優位性

→ レーザーテックは、独自のレーザー技術と画像処理技術を駆使し、他社には真似できない高精度な検査装置を開発しています。この技術力は、同社の競争優位性を支え、将来の成長を牽引する重要な要素です。

グローバルな顧客基盤

→ 世界中の主要半導体メーカーを顧客に持ち、グローバルな事業展開を行っています。海外売上高比率は約7割と高く、世界的な半導体需要を取り込むことができます。

業績の変動リスク

→ 半導体業界は景気サイクルの影響を受けやすく、レーザーテックの業績も変動する可能性があります。特に、近年は半導体市況の悪化が懸念されており、注意が必要です。

株価のボラティリティ

→ 成長期待が高い一方で、株価の変動幅が大きい点はリスクとして認識しておく必要があります。短期的な投資では、大きな損失を被る可能性もあるため、注意が必要です。

配当金

→ 2015年以降、増配傾向にありますが、配当利回りは市場平均と比較して低い水準です。配当よりも、株価上昇によるキャピタルゲインを期待する投資家に向いています。

コメント