ねこ

ねこ日本を代表するグローバル化粧品メーカーである資生堂(4911)。

近年は株価が下落傾向にあり、投資家の中には今後の動向を不安視する声も聞かれます。

しかし、資生堂は長年培ってきたブランド力やグローバル展開、そして積極的な研究開発投資など、多くの強みを持っています。

この記事では、資生堂の現状と将来性を分析し、投資判断のポイントをわかりやすく解説します。

株価下落は本当に買い時なのか、それとも見送るべきなのか、一緒に考えていきましょう。

4911の魅力:5つのキーワード🔑

日本を代表するグローバル化粧品メーカー

女性に人気の高いブランド力

世界中で愛されるグローバル展開

自然派化粧品への注力

安定配当による長期投資の魅力

資生堂(4911)とは?

資生堂の基本情報

| 項目 | 内容 |

|---|---|

| 銘柄名 | 資生堂 |

| 銘柄コード | 4911 |

| 配当利回り | 1.79% |

| 配当金頻度 | 年2回 |

| 業種 | 家庭用品・パーソナル用品 |

| セクター | 生活必需品 |

| 創業年 | 1872年 |

| CEO | 魚谷 雅彦(2025年1月1日付けで藤原憲太郎) |

資生堂は、1872年創業の日本を代表する化粧品メーカーです。スキンケア、メイクアップ、フレグランスなど幅広い商品を展開し、グローバルに事業を展開しています。創業以来、常に美の最先端を追求し、革新的な製品を世に送り出してきました。

銘柄の特徴

グローバルブランドとしての確固たる地位:

資生堂は、世界中で認知されているブランドであり、その品質と信頼性から多くの消費者に支持されています。

多様なブランドポートフォリオ:

資生堂は、プレステージブランドからマスブランドまで、幅広い価格帯のブランドを展開しており、様々なニーズに対応しています。

研究開発への積極的な投資:

資生堂は、常に新しい技術や成分の研究開発に投資し、革新的な製品を生み出し続けています。

デジタル戦略の強化:

資生堂は、ECサイトの強化やデジタルマーケティングへの投資など、デジタル戦略を強化することで、顧客とのエンゲージメントを高めています。

サステナビリティへの取り組み:

資生堂は、環境問題や社会貢献活動にも積極的に取り組み、持続可能な社会の実現を目指しています。

過去10年の株価推移チャートと分析

資生堂の株価は、2016年から2019年にかけて大きく上昇しました。これは、インバウンド需要の増加や中国市場での好調な業績などが要因と考えられます。しかし、2020年以降は新型コロナウイルスの影響もあり、下落傾向にあります。特に2024年は大きく下落しており、今後の動向に注目が必要です。 一方で、長期的には、グローバルなブランド力や研究開発力などを背景に、成長が期待できる銘柄と言えるでしょう。

4911と日経平均株価(N225)の過去1年分チャートとの比較と分析

資生堂の過去1年間のパフォーマンスは、日経平均株価を大きく下回っています。これは、新型コロナウイルスの影響や中国経済の減速など、外部環境の悪化が影響していると考えられます。 また、競合他社の台頭や消費者ニーズの変化など、業界全体の競争激化も懸念材料です。

資生堂の配当金の分析

過去の配当金と増配率、その分析

資生堂は、2012年以降、増配傾向にありました。しかし、2023年、2024年は減配となっており、業績の悪化が懸念されます。 一方で、長期的には安定した配当を維持する方針を表明しており、今後の業績回復に期待が持てます。

配当利回りの推移

資生堂の配当利回りは、近年上昇傾向にあります。これは、株価の下落が要因の一つと考えられます。 一方で、配当金の安定的な支払いが継続されれば、魅力的な投資対象となる可能性があります。

将来のYOC予想シミュレーション

| 年 | 予想YOC |

|---|---|

| 2024 | 1.79% |

| 2025 | 1.90% |

| 2026 | 2.02% |

| 2027 | 2.15% |

| 2028 | 2.28% |

| 2029 | 2.43% |

| 2030 | 2.58% |

| 2031 | 2.74% |

| 2032 | 2.92% |

| 2033 | 3.10% |

| 2034 | 3.30% |

現在の株価上昇率・利回りが継続した場合、10年後のYOCは3.30%まで上昇すると予想されます。例えば、100万円を投資した場合、初年度の配当金は約17,900円となり、10年後には約33,000円になると予想されます。これは、長期投資において魅力的なリターンと言えるでしょう。 しかし、これはあくまで過去の成長率が継続した場合のシミュレーションであり、将来の配当金の支払いや成長を保証するものではないため注意が必要です。

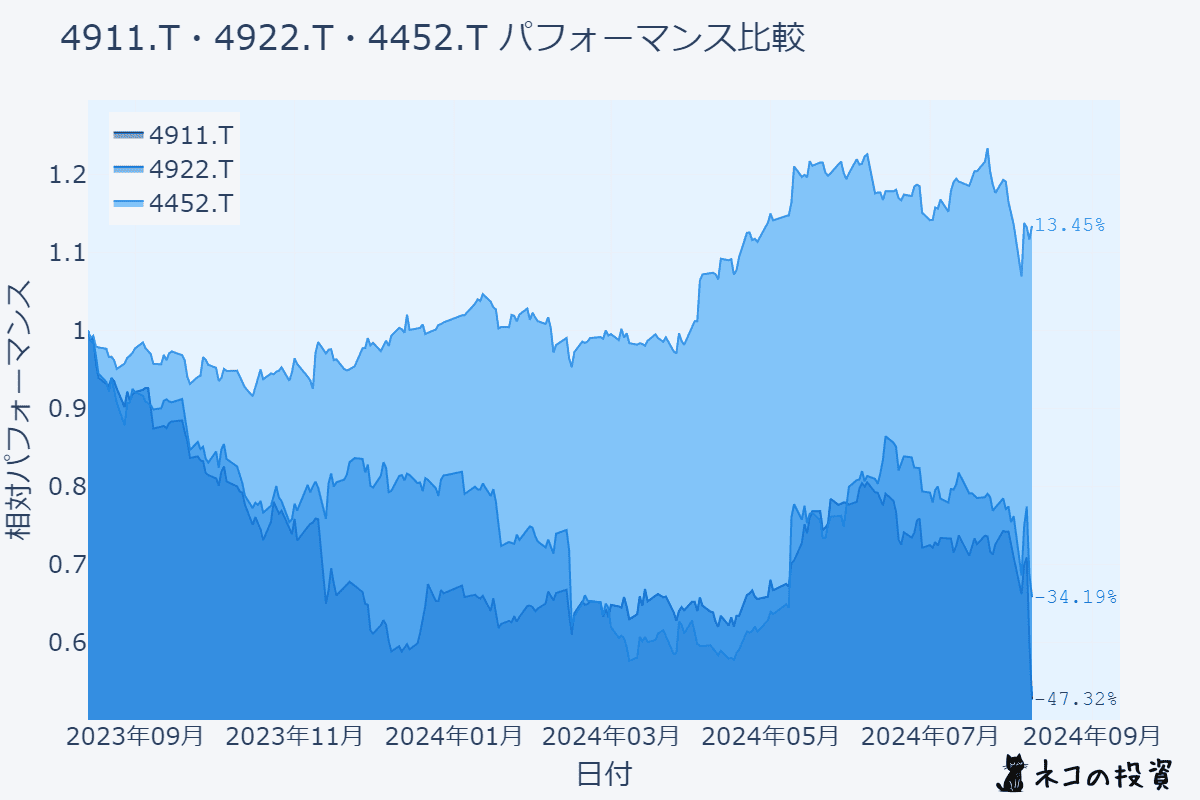

類似銘柄との比較

| 銘柄名 | 銘柄コード | 過去1年のパフォーマンス | 特徴 |

|---|---|---|---|

| 資生堂 | 4911 | -47.32% | 高級化粧品ブランドを展開、インバウンド需要への期待 |

| コーセー | 4922 | -34.19% | 中価格帯の化粧品ブランドが主力、訪日外国人観光客の増加による恩恵 |

| 花王 | 4452 | 13.45% | 化粧品だけでなく、日用品・化学品など幅広い事業を展開 |

資生堂(4911)とコーセー(4922)は、この1年で大きく株価を下げています。特に資生堂は-47.32%と大幅な下落となっており、投資家にとっては厳しい結果となりました。これは、インバウンド需要の回復が遅れていることや、原材料価格の高騰などが影響していると考えられます。

一方、花王(4452)は13.45%のプラス成長と、堅調なパフォーマンスを見せています。これは、化粧品事業だけでなく、日用品や化学品など幅広い事業を展開していることが強みとなっています。多角的な事業ポートフォリオを持つことで、特定の事業の不調を他の事業でカバーできるため、安定した収益を確保しやすくなっています。

今後の展望としては、中国経済の動向やインバウンド需要の回復速度が重要なポイントとなります。中国経済の回復が遅れれば、資生堂とコーセーの業績にさらなる悪影響を与える可能性があります。一方で、インバウンド需要が順調に回復すれば、両社の業績回復を後押しする可能性も秘めています。

また、各社が新たな成長戦略を打ち出せるかどうかも注目されます。資生堂は、スキンケア事業の強化やデジタルマーケティングへの投資を進めています。コーセーは、高価格帯ブランドの育成や海外展開を加速させています。花王は、サステナビリティへの取り組みを強化し、ESG投資の観点からも注目を集めています。

このように、今後の株価動向は様々な要因によって左右されるため、継続的な情報収集と分析が重要となります。

リスクファクター分析

| 項目 | 値 | 説明 | 評価 |

|---|---|---|---|

| ベータ | 0.50 | 市場全体の動きに対する感応度 | 市場平均より低いボラティリティ |

| 52週ボラティリティ | 107.40% | 株価の変動幅 | ボラティリティが高い |

| シャープレシオ | -1.50 | リスクに対するリターンの効率性 | 効率性が低い |

| トータルリターン(1年) | -46.99% | 1年間の株価と配当金を合わせたリターン | パフォーマンスが低い |

| 最大ドローダウン | -47.65% | 過去最大の株価下落率 | 大きな下落リスクがある |

| PER | 133.31 | 株価収益率 | 割高感がある |

| PBR | 2.13 | 株価純資産倍率 | 割高感がある |

| ROE | 1.89% | 自己資本利益率 | 収益性が低い |

資生堂は、ベータが低いため、市場平均と比較して株価の変動幅が小さい傾向にあります。しかし、52週ボラティリティは高く、株価の変動リスクは高いと言えます。また、PER、PBRも高く、割高感があるため、投資判断には注意が必要です。特に、新型コロナウイルスの影響や中国経済の減速など、外部環境の影響を受けやすい点には注意が必要です。

投資戦略の提案

- 長期投資の視点で検討: 資生堂は、グローバルブランドとしての強みや研究開発力など、長期的な成長ポテンシャルを秘めています。短期的な株価変動に惑わされず、長期的な視点で投資を検討することが重要です。

- 分散投資の一環として組み入れる: 資生堂は、生活必需品セクターに属する銘柄であり、景気変動の影響を受けにくいとされています。ポートフォリオの一部として組み入れることで、リスク分散効果が期待できます。

- 業績動向や市場環境を注視: 投資判断を行う際には、資生堂の業績動向や化粧品業界全体の市場環境を常に注視することが重要です。

まとめと投資判断のポイント

資生堂は、日本を代表するグローバル化粧品メーカーであり、世界中で高いブランド力を持っています。しかし、近年は業績の悪化や株価の下落が続いており、投資判断には慎重になる必要があります。長期投資の視点で、業績動向や市場環境を注視しながら、投資判断を行うことが重要です。 特に、新型コロナウイルスの影響や中国経済の減速など、外部環境の変化には注意が必要です。

4911の投資判断で重要なポイントと評価

総合評価:

グローバルブランド力

→ 資生堂は世界中で認知されているブランドであり、その品質と信頼性から多くの消費者に支持されています。これは大きな強みと言えるでしょう。

多様なブランドポートフォリオ

→ プレステージブランドからマスブランドまで、幅広い価格帯のブランドを展開しており、様々なニーズに対応できる点は魅力的です。

研究開発への積極的な投資

→ 常に新しい技術や成分の研究開発に投資し、革新的な製品を生み出し続けている点は、将来性を期待させる要素です。

業績の回復

→ 近年は業績が低迷していますが、今後の回復が期待されます。ただし、中国経済の減速や競合の台頭など、リスク要因も存在するため注意が必要です。

株価の割高感

→ PER、PBRともに市場平均を上回っており、割高感は否めません。今後の成長性を慎重に見極める必要があります。

配当

→ 安定した配当は魅力的ですが、2023年、2024年は減配となっており、業績の悪化が懸念されます。

コメント