ねこ

ねこ日本を代表するインターネットサービス企業、楽天グループ(4755)。

EC、フィンテック、モバイル通信と幅広い事業展開で、私たちの生活に深く関わっています。

近年はモバイル事業への巨額投資による赤字が注目されていますが、今後の成長には期待の声も。

楽天グループへの投資を検討する上で、知っておくべきポイントをわかりやすく解説していきます。

4755(楽天グループ)の魅力:5つのキーワード🔑

日本最大級のEコマースプラットフォーム

多角的な金融サービス展開

モバイル通信事業への参入

グローバル展開の加速

イノベーションによる成長戦略

楽天グループとは?

楽天グループの基本情報

| 項目 | 詳細 |

|---|---|

| 銘柄名 | 楽天グループ |

| 銘柄コード | 4755 |

| 配当金利回り | 0.00% |

| 配当金頻度 | 年2回 |

| 業界 | インターネットサービス |

| セクター | 情報・通信業 |

| 創業年 | 1997年 |

| CEO | 三木谷浩史 |

楽天グループは、日本を代表するインターネットサービス企業です。1997年に創業され、Eコマースを中心に、金融、デジタルコンテンツ、通信など多岐にわたるサービスを展開しています。「楽天市場」を筆頭に、「楽天カード」「楽天銀行」などのフィンテックサービス、さらには電子書籍サービスなど、生活のあらゆる場面でユーザーに寄り添うエコシステムを構築しています。

銘柄の特徴

- 総合的なEコマースプラットフォーム:

→ 楽天市場を中心に、日本最大級のオンラインショッピングモールを運営しています。豊富な商品ラインナップと独自のポイントシステムにより、顧客の支持を獲得しています。

- フィンテック事業の強化:

→ 楽天カードや楽天銀行、楽天証券など、金融サービスを総合的に提供しています。これらのサービスは、Eコマース事業とのシナジーを生み出し、顧客の利便性を高めています。

- モバイル通信事業への参入:

→ 2020年に本格的に開始した楽天モバイルは、革新的な料金プランと独自のネットワーク構築により、通信業界に新風を吹き込んでいます。

- グローバル展開の推進:

→ Viber、Rakuten Koboなど、海外企業の買収や提携を通じて、グローバル市場での存在感を高めています。

- テクノロジー投資とイノベーション:

→ AI、ビッグデータ、ブロックチェーンなどの最新技術への積極的な投資を行い、サービスの革新と効率化を図っています。

一方で、モバイル通信事業の立ち上げに伴う多額の投資や、海外事業の収益化の遅れなどが課題となっています。これらの課題を克服し、持続的な成長を実現できるかが今後の焦点となるでしょう。

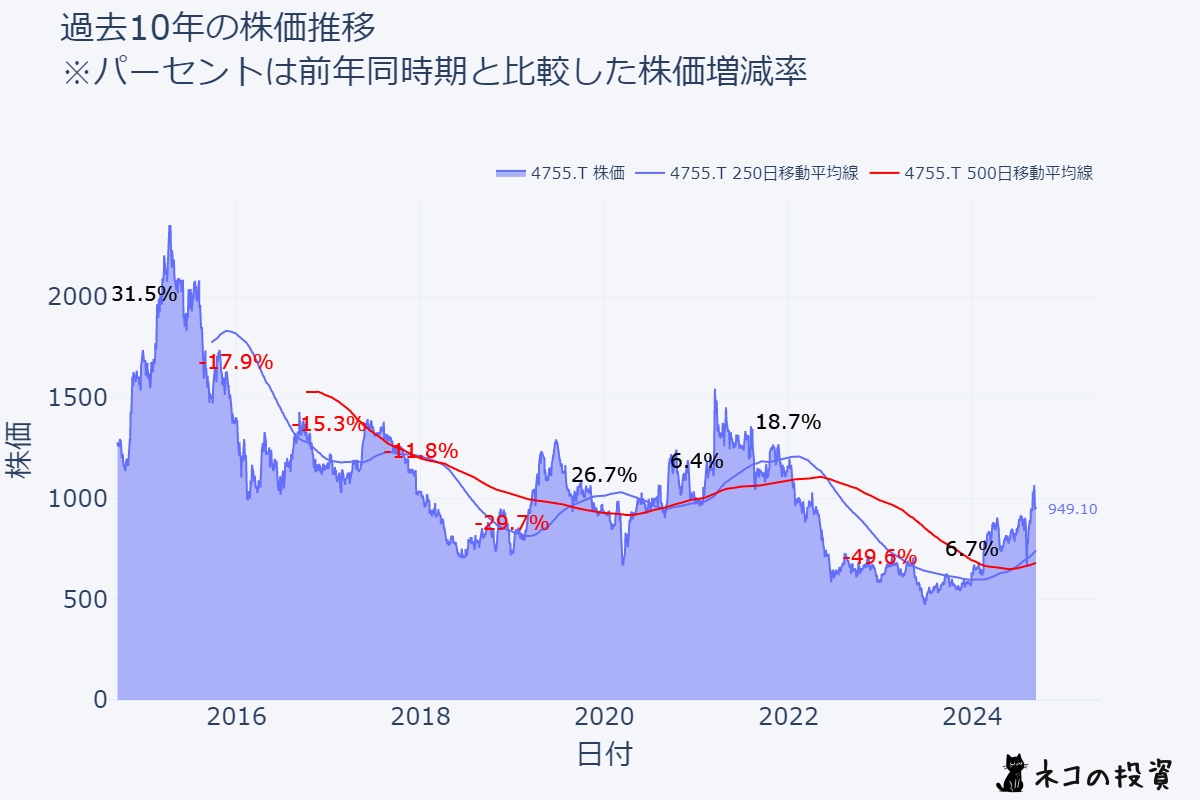

過去10年の株価推移チャートと分析

楽天グループの株価は、2015年から2019年にかけて下落傾向が続きました。2020年にはコロナ禍の影響を受けながらもプラス成長を達成しましたが、2021年以降は再び下落傾向に。2023年には大幅な下落を記録しました。これは、モバイル通信事業への巨額投資による赤字が影響しています。しかし、2024年に入ってからは株価は上昇傾向に転じており、今後の業績回復への期待が高まっています。

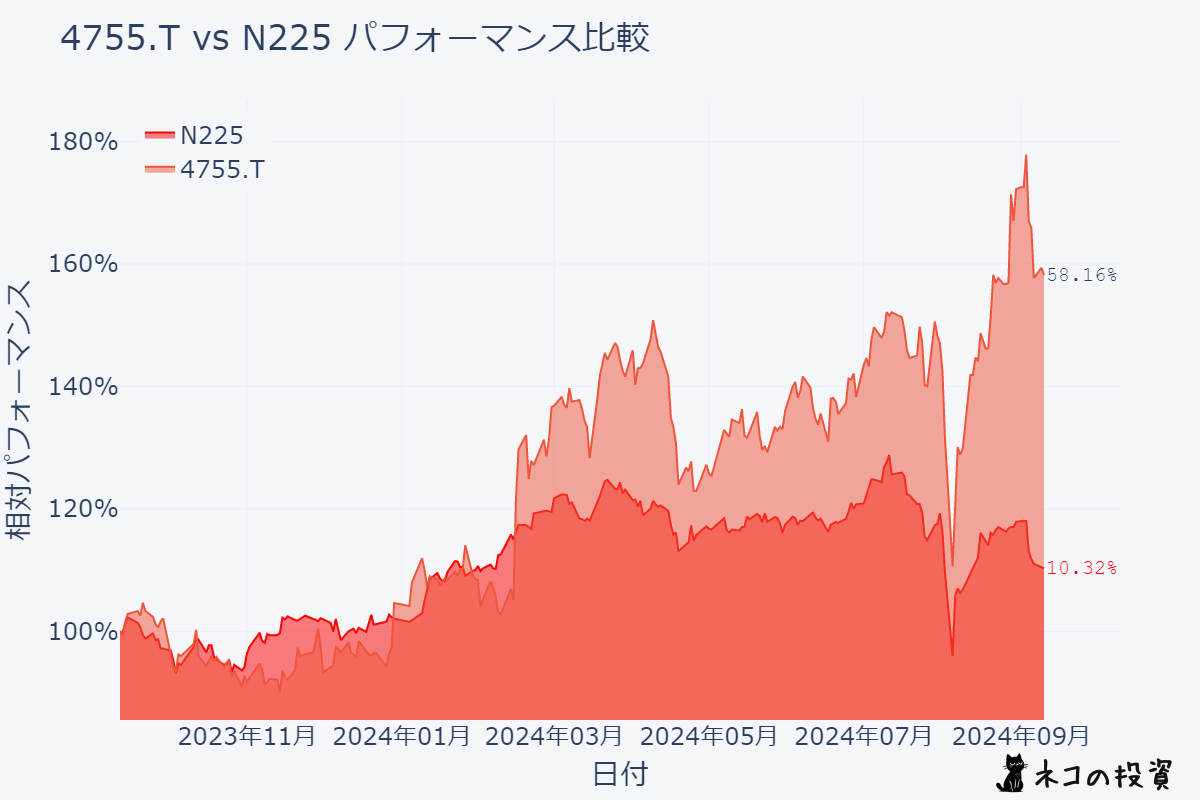

N225過去1年分チャートとの比較と分析

楽天グループの過去1年間のパフォーマンスは、日経平均を大きく上回っています。楽天グループは58.16%上昇しているのに対し、日経平均は10.32%の上昇にとどまっています。これは、モバイル通信事業の契約者数増加やEコマース事業の堅調な業績などが評価された結果と考えられます。しかし、楽天グループの株価はボラティリティが高く、長期的な安定感には欠ける点に注意が必要です。

楽天グループの配当金の分析

過去の配当金と増配率、その分析

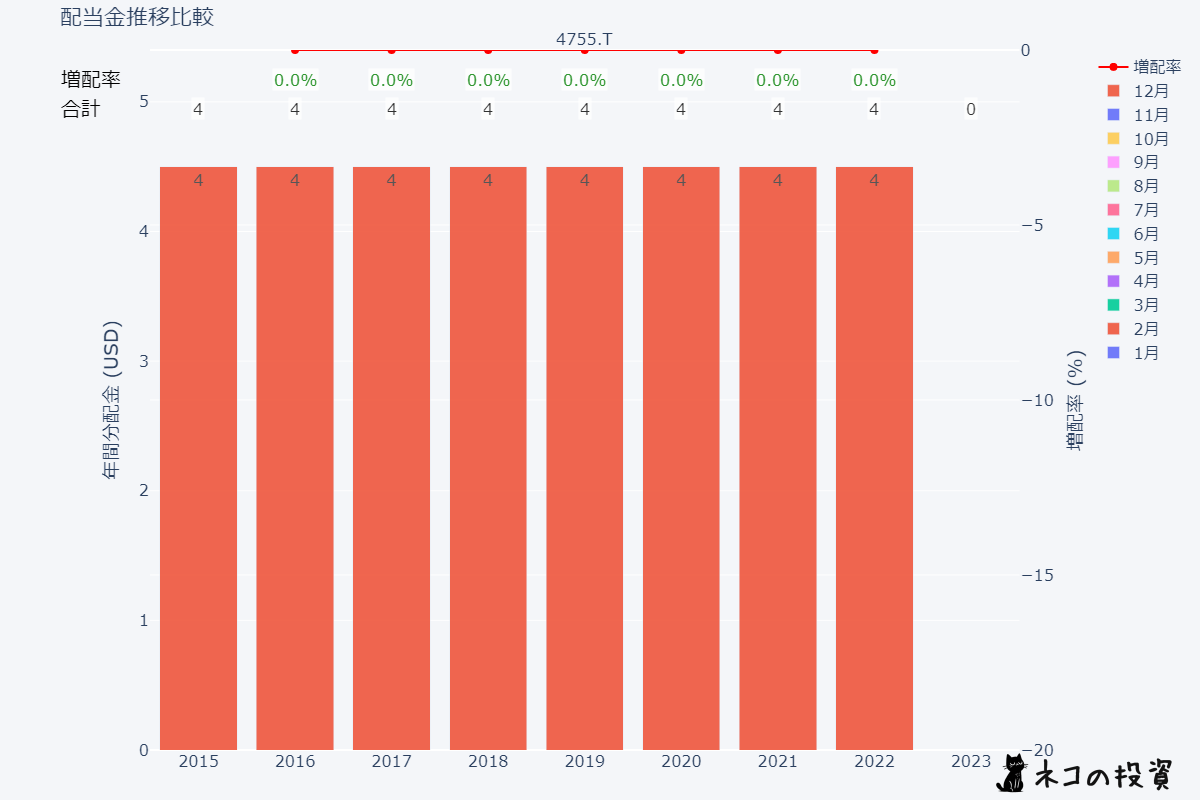

楽天グループは、2015年から2022年まで4.5円の安定配当を維持していました。しかし、2023年はモバイル通信事業の赤字の影響で無配に転落しました。これは投資家にとって大きな失望となりました。今後の配当再開時期は未定であり、業績回復と財務状況の改善が待たれます。

配当金利回りの推移

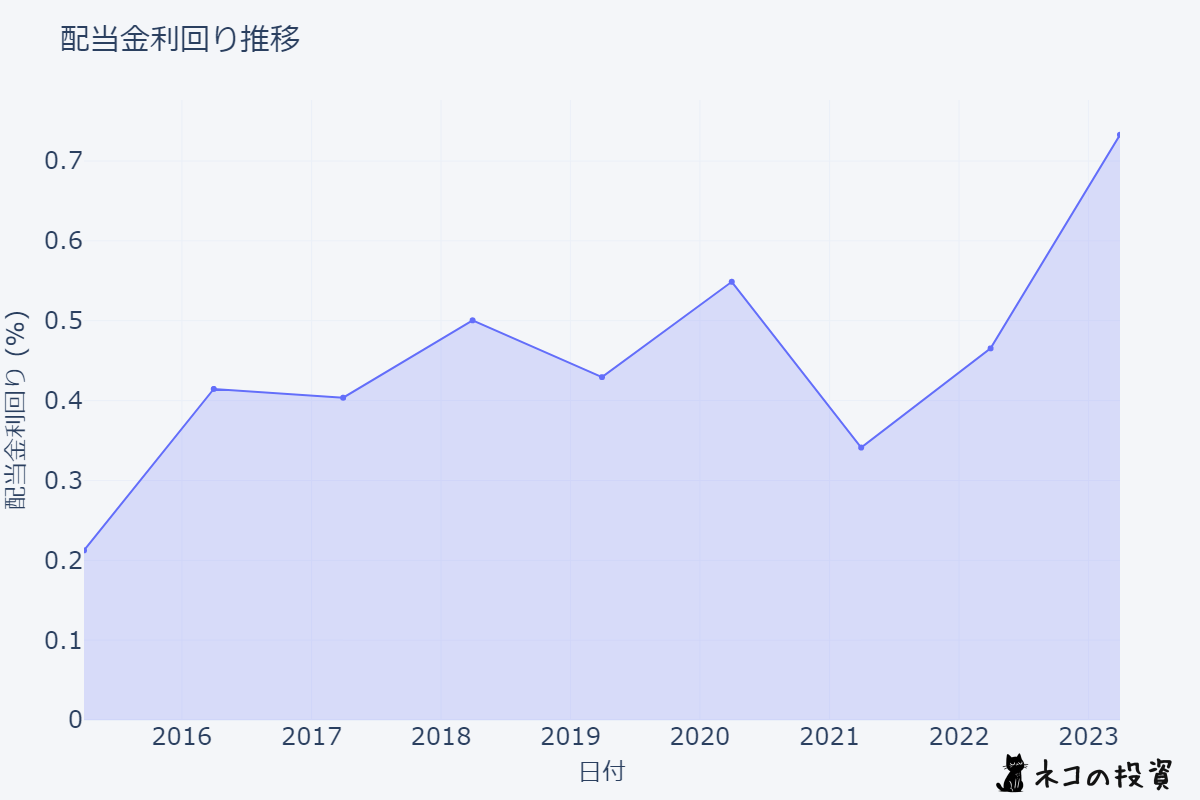

楽天グループの配当利回りは、株価の変動によって大きく変化します。2022年までは0.5%前後で推移していましたが、2023年の無配転落により、配当利回りは0%となりました。配当利回りの安定感は低く、投資判断においては、配当利回りだけでなく、業績や財務状況なども総合的に考慮する必要があります。

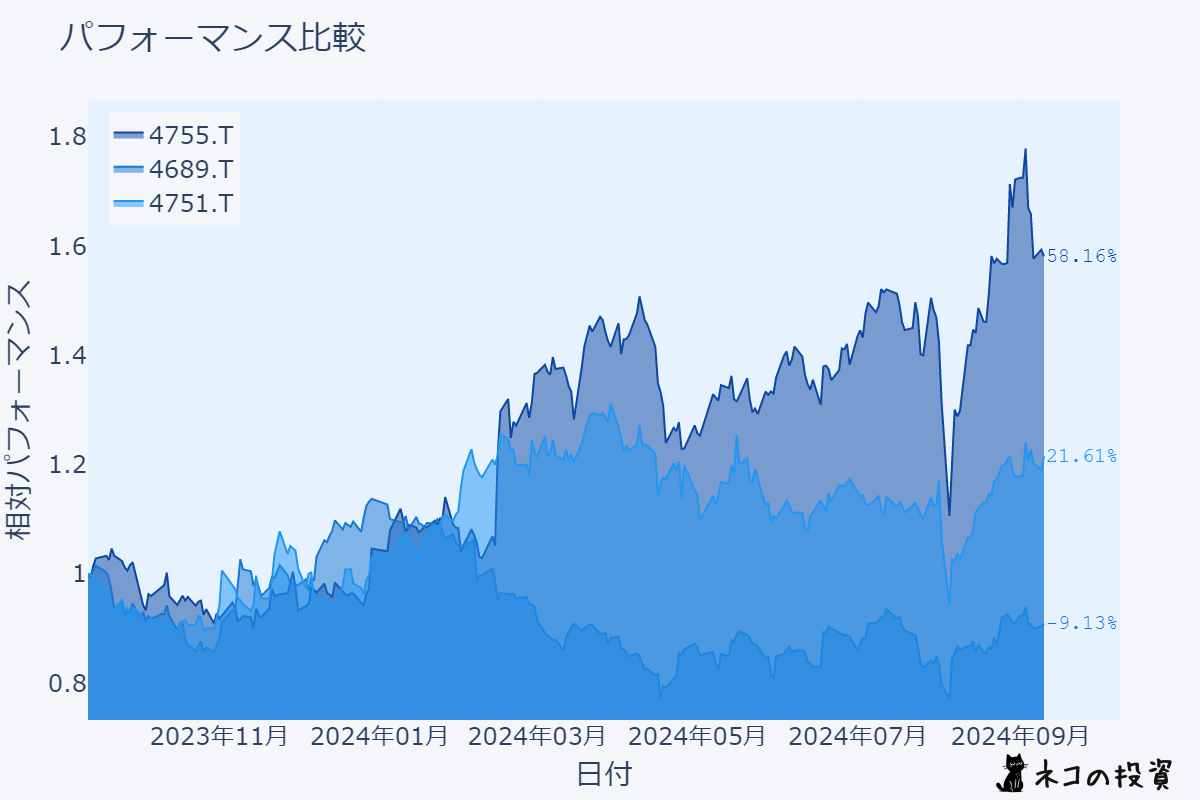

楽天、Zホールディングス、サイバーエージェントの比較と分析

| 銘柄名 | 銘柄コード | 過去1年のパフォーマンス | 配当利回り | 特徴 |

|---|---|---|---|---|

| 楽天グループ | 4755 | 58.16% | - | インターネットサービス、金融、モバイルなど幅広い事業を展開 |

| Zホールディングス | 4689 | -9.13% | 1.40% | Yahoo! JAPANを運営、メディア・コマース事業を展開 |

| サイバーエージェント | 4751 | 21.61% | 1.43% | Amebaなどを運営、インターネット広告代理事業などを展開 |

過去1年のパフォーマンスを比較すると、楽天グループが58.16%と最も高く、次いでサイバーエージェントが21.61%、Zホールディングスは-9.13%と下落しています。楽天グループは、EC事業の成長に加え、金融事業の拡大が株価を押し上げたと考えられます。一方、Zホールディングスは、広告市況の悪化や競争激化の影響を受けたと考えられます。

配当利回りは、Zホールディングスが1.40%、サイバーエージェントが1.43%と、どちらも比較的高い水準です。楽天グループは配当を行っていません。

楽天グループは、今後の成長が期待できるものの、モバイル事業の赤字が懸念材料です。Zホールディングスは、安定した収益基盤を持つものの、競争激化の影響が懸念されます。サイバーエージェントは、高い収益性を実現しているものの、ゲーム事業の収益変動リスクが懸念されます。

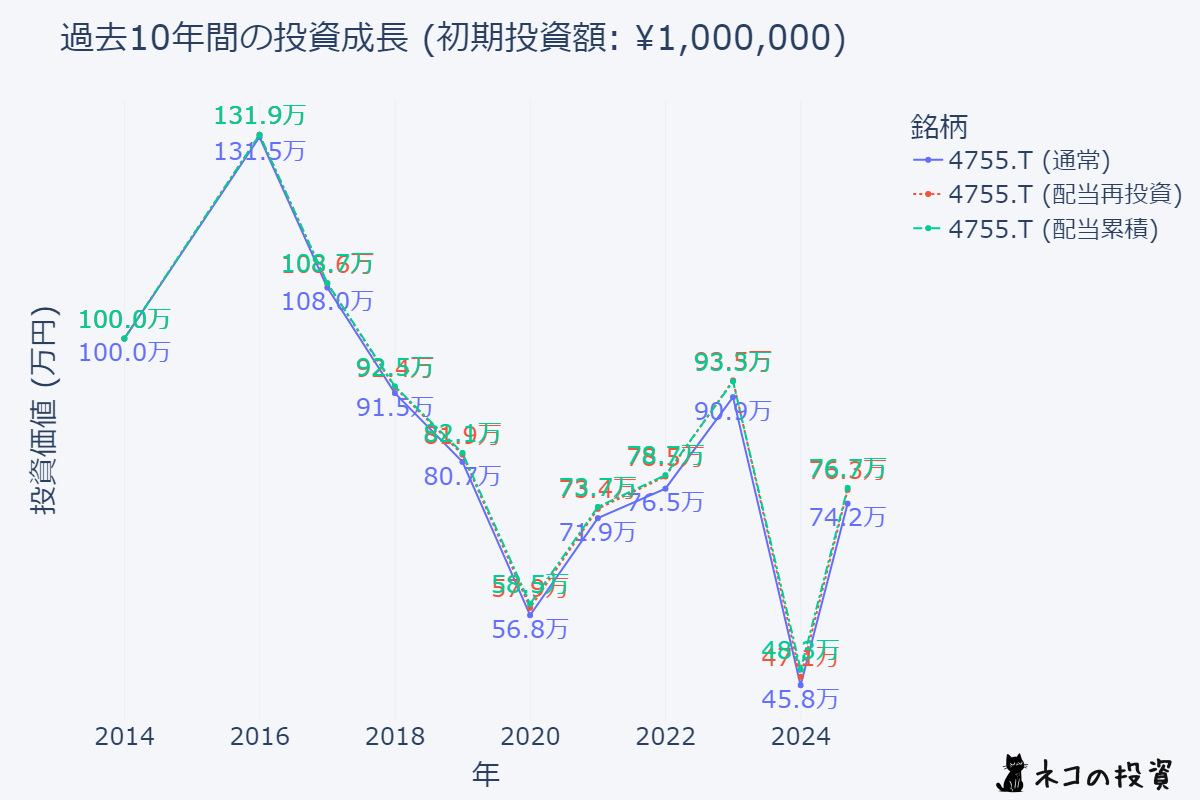

10年前に100万円投資していた場合のシミュレーション

| 年 | 評価額(万円) | 配当額(万円) | 評価額+配当累計額(万円) | 配当再投資評価額(万円) |

|---|---|---|---|---|

| 2015 | 131.5 | 0.4 | 131.9 | 131.9 |

| 2016 | 108.0 | 0.4 | 108.7 | 108.6 |

| 2017 | 91.5 | 0.4 | 92.5 | 92.4 |

| 2018 | 80.7 | 0.4 | 82.1 | 81.9 |

| 2019 | 56.8 | 0.4 | 58.5 | 57.9 |

| 2020 | 71.9 | 0.4 | 73.7 | 73.4 |

| 2021 | 76.5 | 0.4 | 78.7 | 78.5 |

| 2022 | 90.9 | 0.4 | 93.3 | 93.5 |

| 2023 | 45.8 | 0.0 | 48.3 | 47.1 |

10年前に楽天グループに100万円投資していた場合、2024年時点での評価額は約74.2万円となり、元本割れとなっています。配当金は2023年に無配となったため、配当累計額は約2.4万円、配当再投資を行った場合でも評価額は約76.3万円と、大きな差はありません。これは、楽天グループの株価が長期的には下落傾向にあることと、配当利回りが低いことが原因です。

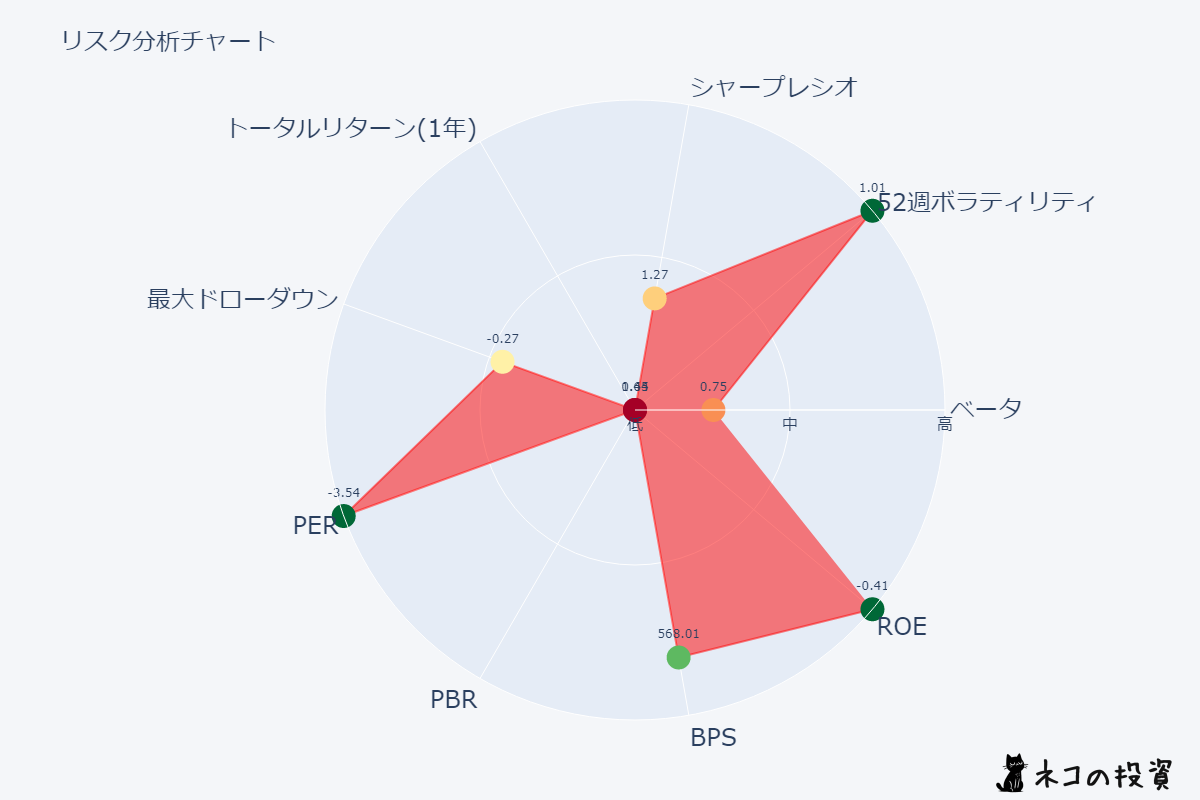

リスクファクター分析

| 項目 | 値 | 説明 | 評価 |

|---|---|---|---|

| ベータ | 0.75 | 市場全体の動きに対する感応度 | 市場平均より低い |

| 52週ボラティリティ | 101.41% | 株価の変動幅 | 非常に高い |

| シャープレシオ | 1.27 | リスクに対するリターン | 良好 |

| トータルリターン(1年) | 65.09% | 1年間のトータルリターン | 高い |

| 最大ドローダウン | -27.28% | 最大の下落幅 | 比較的大きい |

| PER | -3.54 | 株価収益率 | 赤字のためマイナス |

| PBR | 1.44 | 株価純資産倍率 | 割安感がある |

| BPS | 568 | 1株あたり純資産 | - |

| ROE | -40.58% | 自己資本利益率 | 低い |

楽天グループは、ボラティリティが高く、株価の変動幅が大きいことがリスクとして挙げられます。また、PERがマイナスであることからもわかるように、収益性はまだ低い状況です。モバイル通信事業の投資負担が大きいため、業績が安定するまでには時間がかかる可能性があります。しかし、シャープレシオは高く、リスクに見合ったリターンを得られる可能性もあります。

投資戦略の提案

楽天グループへの投資は、成長性とリスクの両面を考慮する必要があります。

- 中長期的な視点での投資:

楽天グループは、Eコマース、フィンテック、モバイル通信など、成長分野で事業を展開しています。これらの事業が軌道に乗れば、中長期的には株価の上昇が期待できます。

- リスク許容度の高い投資家向け:

楽天グループの株価はボラティリティが高く、短期間で大きく変動する可能性があります。リスク許容度の高い投資家が、分散投資の一環として保有することを検討するのがよいでしょう。

- 業績とモバイル事業の動向に注目:

投資判断においては、モバイル通信事業の収益化が重要なポイントとなります。決算発表や業績見通しなどを確認し、事業の進捗状況を把握することが重要です。

まとめと投資判断のポイント

楽天グループは、日本を代表するインターネットサービス企業であり、Eコマース、フィンテック、モバイル通信など、成長分野で事業を展開しています。しかし、モバイル通信事業の赤字が業績を圧迫しており、株価はボラティリティが高く、リスクも大きいと言えます。投資判断においては、成長性とリスクの両面を考慮し、中長期的な視点で業績動向をよく確認することが重要です。

4755の投資判断で重要なポイントと評価

総合評価:

多角的な事業展開による成長性

→ 楽天市場、楽天カード、楽天モバイルなど、幅広い事業を展開しており、今後の成長ポテンシャルは高いです。

モバイル通信事業の動向

→ モバイル事業の契約者数は増加傾向にありますが、依然として赤字が続いています。収益化の道筋が今後の鍵となります。

財務状況

→ モバイル事業への投資により、財務状況は悪化傾向にあります。今後の改善が必要です。

株価のボラティリティ

→ 株価の変動幅が大きく、リスクが高い点は注意が必要です。

配当

→ 2023年は無配でしたが、将来的には配当再開の可能性もあります。

コメント