ねこ

ねこ近年、家具やインテリアへの関心が高まり、関連銘柄への注目も増しています。

今回は、そんな中でも特に人気のある銘柄、ニトリホールディングス(9843)について詳しく解説していきます。

低価格戦略と高品質な商品で多くのファンを持つニトリですが、投資先としてはどうなのでしょうか?

この記事では、ニトリの魅力やリスク、将来性などを多角的に分析し、投資判断のポイントを分かりやすくお伝えします。

これからニトリへの投資を考えている方はもちろん、既に保有している方も、ぜひ参考にしてみてください。

9843(ニトリホールディングス)の魅力:5つのキーワード🔑

日本の家具・インテリア業界の巨人

安定した収益と配当

アジアへの積極的な事業展開

根強い国内人気とブランド力

長期的な成長ポテンシャル

ニトリホールディングスとは?

ニトリホールディングスの基本情報

| 項目 | 内容 |

|---|---|

| 銘柄名 | ニトリホールディングス |

| 銘柄コード | 9843 |

| 配当利回り | 0.74% |

| 配当頻度 | 年2回(6月、12月) |

| 業種 | 家具・インテリア小売業 |

| セクター | 消費財(循環セクター) |

| 創業年 | 1967年 |

| CEO | 似鳥昭雄 |

ニトリホールディングスは、家具・インテリア小売業界のリーディングカンパニーです。1967年の創業以来、高品質で低価格な商品を提供し続け、日本全国に幅広い顧客層を持つ企業へと成長しました。近年では、アジアへの積極的な事業展開も行っており、更なる成長が期待されています。

銘柄の特徴

低価格戦略と高品質:

ニトリは、独自のグローバル調達網と効率的な物流システムにより、低価格と高品質を両立させています。これは、多くの消費者に支持されている大きな理由の一つです。

プライベートブランド戦略:

ニトリは、自社で企画・開発したプライベートブランド商品を多数展開しています。これにより、中間コストを削減し、価格競争力を高めています。

多様な販売チャネル:

ニトリは、全国に広がる実店舗に加え、オンラインストアも展開しています。顧客は、自分に合った方法で商品を購入することができます。

積極的な海外展開:

ニトリは、中国や台湾、アメリカなど、アジアを中心に海外展開を積極的に進めています。今後の成長ドライバーとして期待されています。

安定した経営基盤:

ニトリは、長年にわたり安定した収益と利益を上げており、堅実な経営基盤を築いています。

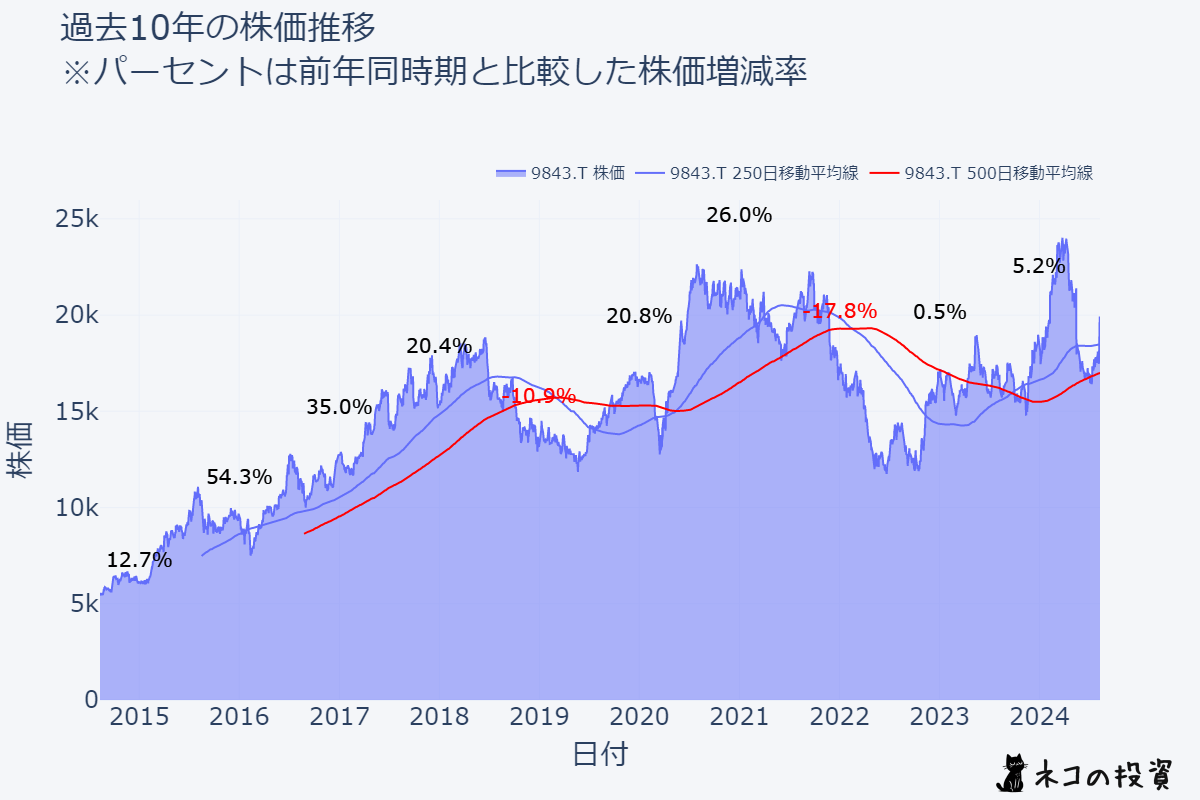

過去10年の株価推移チャートと分析

ニトリホールディングスの株価は、2015年から2021年にかけて力強い上昇トレンドを示しました。これは、業績の拡大と積極的な海外展開が評価されたためと考えられます。特に2020年は、コロナ禍による巣ごもり需要の影響もあり、大きく株価を伸ばしました。しかし、2022年以降は、世界的な景気減速や原材料価格の高騰などの影響を受け、株価は下落傾向にあります。今後の株価推移は、これらの外部環境の影響を注視する必要があります。

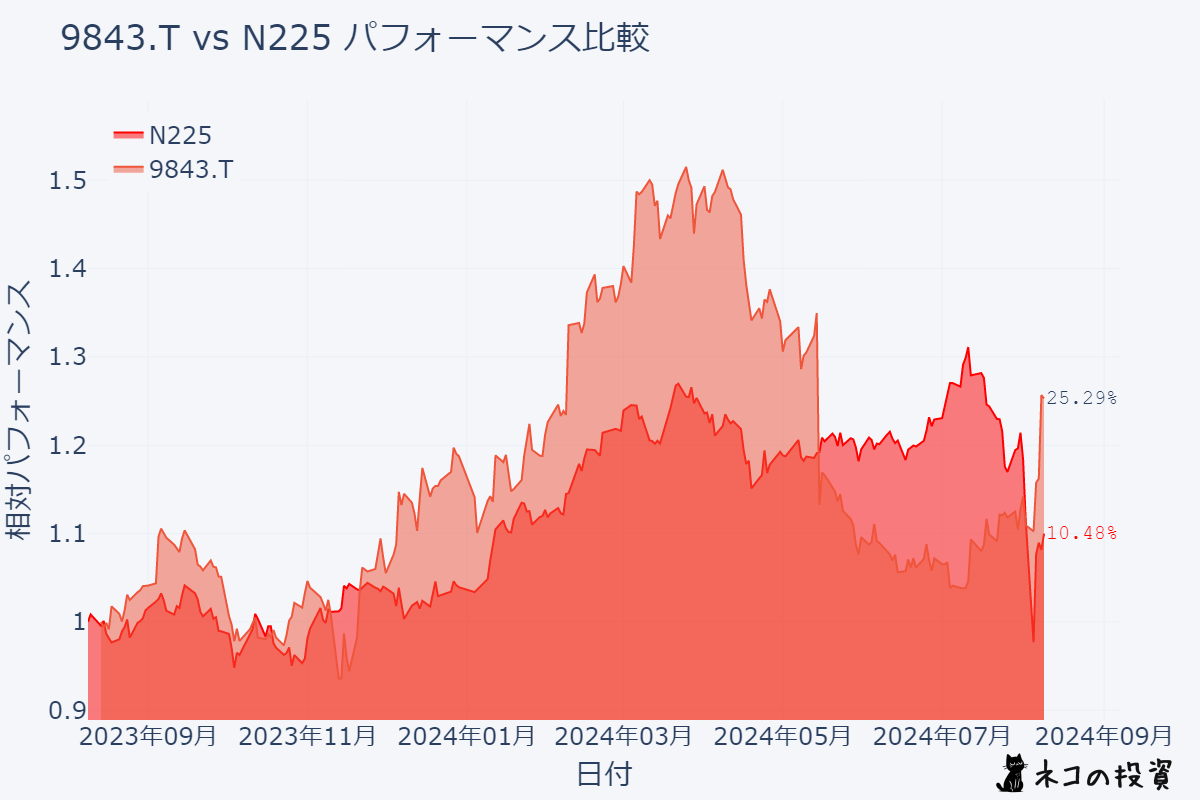

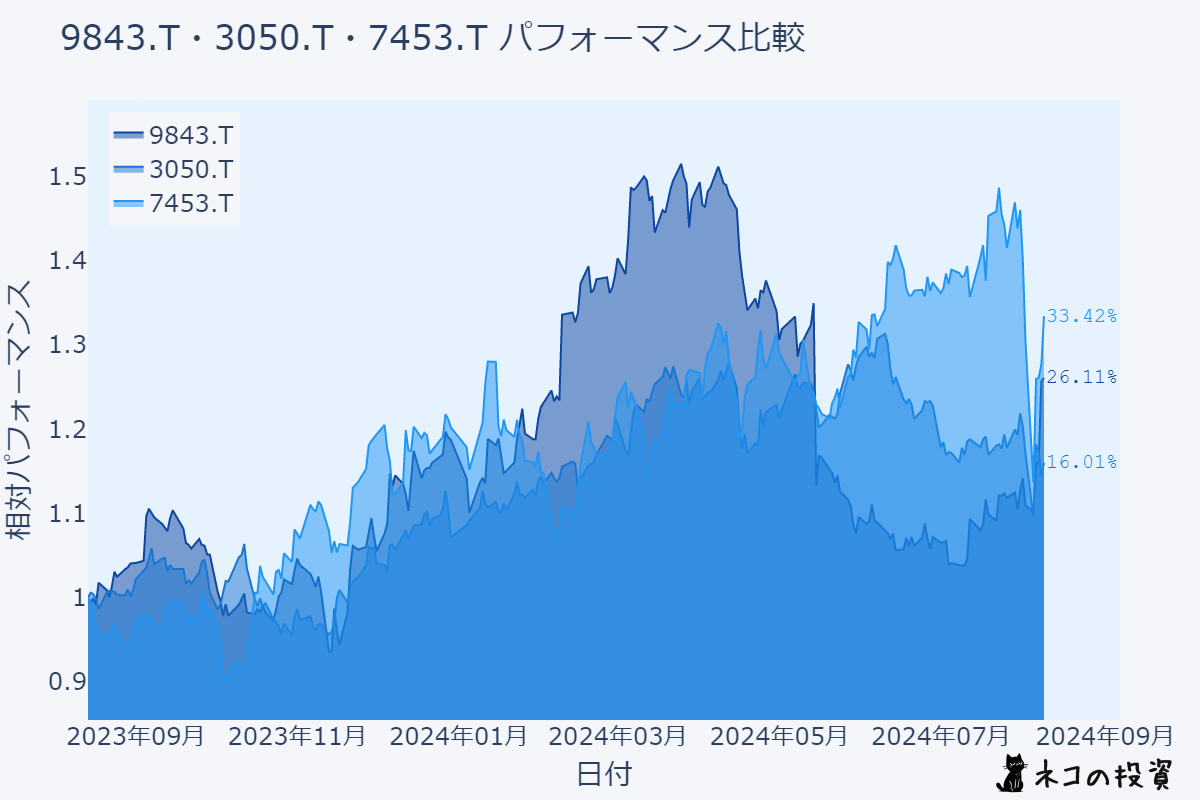

N225過去1年分チャートとの比較と分析

ニトリホールディングスの過去1年間のパフォーマンスは、日経平均株価(N225)を約15%上回っています。これは、同社の堅調な業績と成長性に対する投資家の期待を反映していると考えられます。しかし、ボラティリティ(価格変動)は日経平均株価(N225)よりも大きく、リスクも高いと言えるでしょう。

ニトリホールディングスの配当金の分析

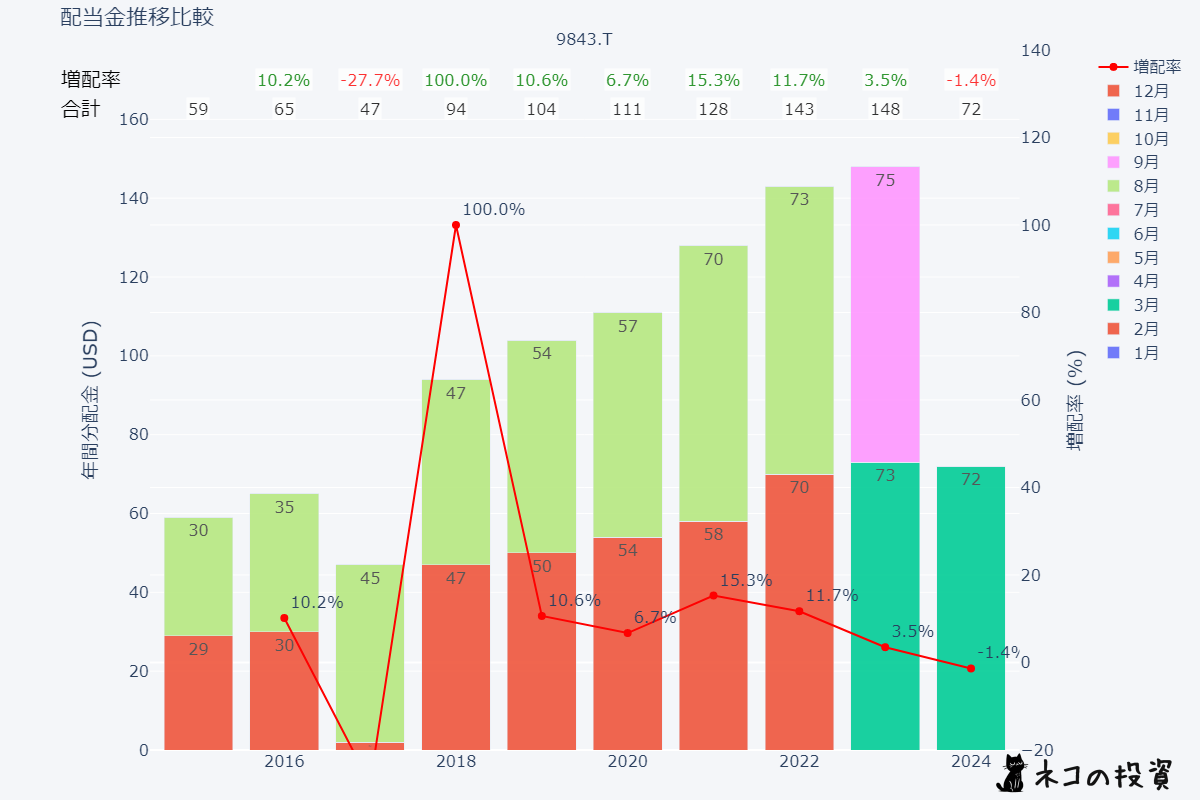

過去の配当金と増配率、その分析

ニトリホールディングスは、2015年から2023年まで9年連続で増配を続けており、株主還元に対する積極的な姿勢が伺えます。しかし、2024年は減配となっており、今後の配当政策には注意が必要です。

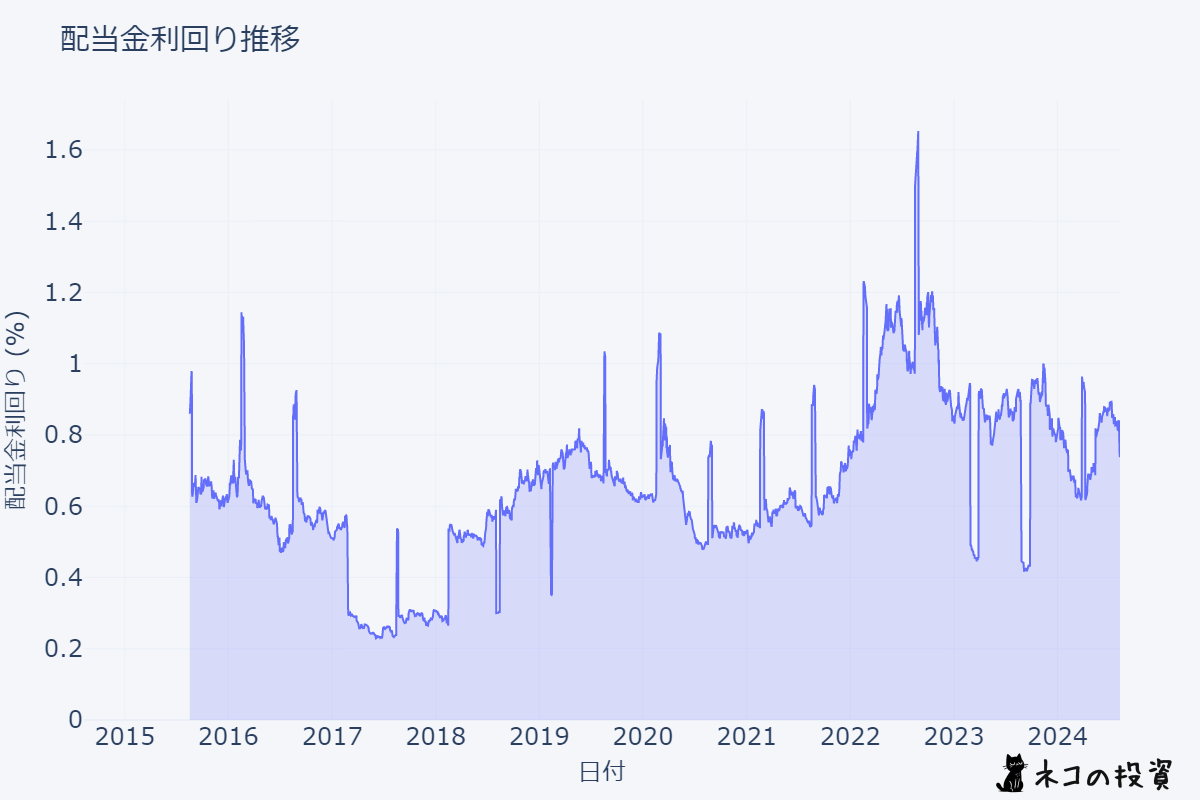

配当利回りの推移

ニトリホールディングスの配当利回りは、市場平均を上回っている時期が多く、配当重視の投資家にとって魅力的と言えるでしょう。しかし、配当利回りは株価の変動に影響を受けるため、安定していない点には注意が必要です。

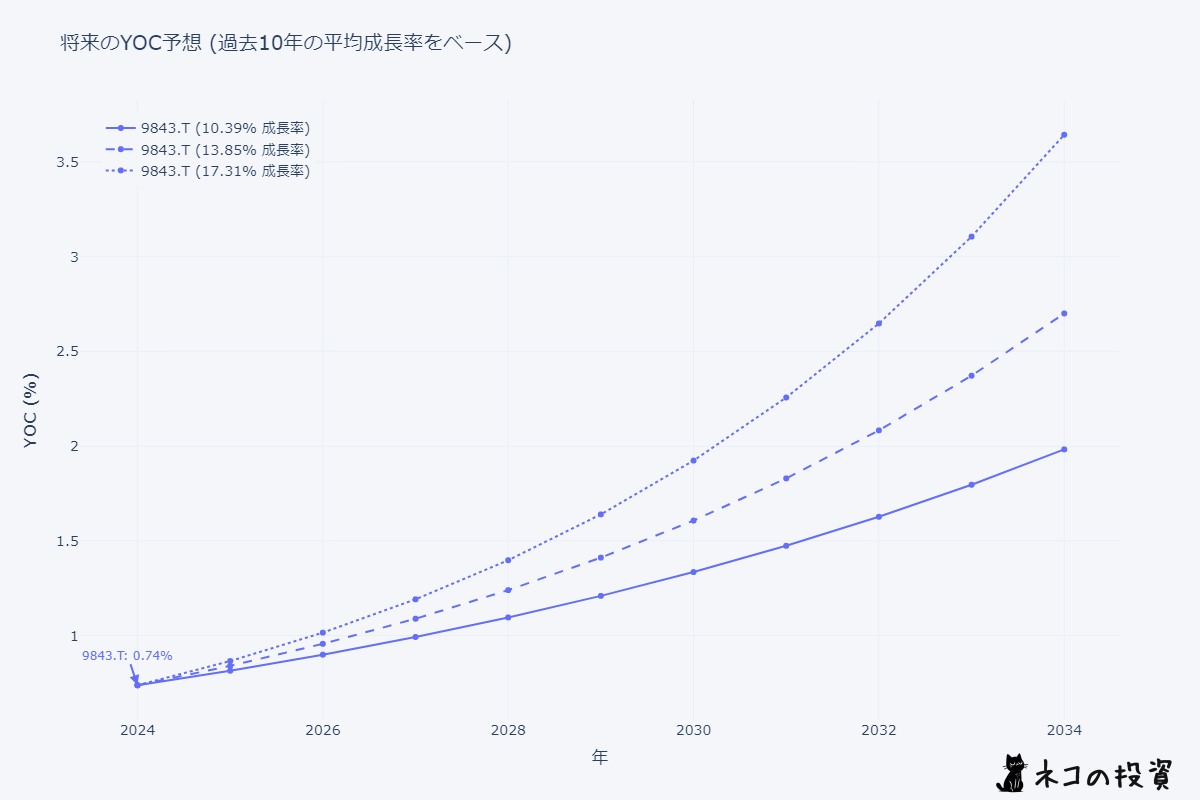

将来のYOC予想シミュレーション

| 年 | 予想YOC |

|---|---|

| 2024 | 0.74% |

| 2025 | 0.84% |

| 2026 | 0.96% |

| 2027 | 1.09% |

| 2028 | 1.24% |

| 2029 | 1.41% |

| 2030 | 1.61% |

| 2031 | 1.83% |

| 2032 | 2.08% |

| 2033 | 2.37% |

| 2034 | 2.70% |

現在の株価上昇率・利回りが継続した場合、10年後のYOCは2.70%と高くなる見込みです。例えば、100万円を投資した場合、初年度の配当金は約7,400円となり、10年後には約27,000円になる計算です。長期投資を行うことで、配当金による大きなリターンを得られる可能性があります。しかし、これはあくまで過去の成長率が継続した場合のシミュレーションであり、将来の配当金の支払いや成長を保証するものではないため注意が必要です。

類似銘柄との比較

| 銘柄名 | 銘柄コード | 過去1年のパフォーマンス | 特徴 |

|---|---|---|---|

| ニトリホールディングス | 9843 | 26.11% | 家具・インテリア用品の大手小売企業。国内外に幅広く店舗展開 |

| DCMホールディングス | 3050 | 16.01% | ホームセンター事業を展開。近年はペット関連事業にも注力 |

| 良品計画 | 7453 | 33.42% | 衣料品、生活雑貨、食品などを扱う「無印良品」を展開 |

チャートとデータから、この1年間で最も高いパフォーマンスを示したのは良品計画(7453)であることがわかります。33.42%という上昇率は、他の2銘柄と比較しても大きく、投資家からの期待の高さが伺えます。

一方、ニトリホールディングス(9843)は26.11%、DCMホールディングス(3050)は16.01%と、堅調な伸びを見せています。特にニトリホールディングスは、長年にわたり安定した業績を維持しており、今後も堅実な成長が期待できるでしょう。

各銘柄の特徴を比較すると、良品計画は「無印良品」ブランドの高いブランド力、ニトリホールディングスは低価格戦略と効率的な物流システム、DCMホールディングスは地域密着型の店舗展開が強みと言えるでしょう。

投資を行う際には、これらの情報に加え、各社の財務状況や今後の事業計画などを詳しく調査することが重要です。

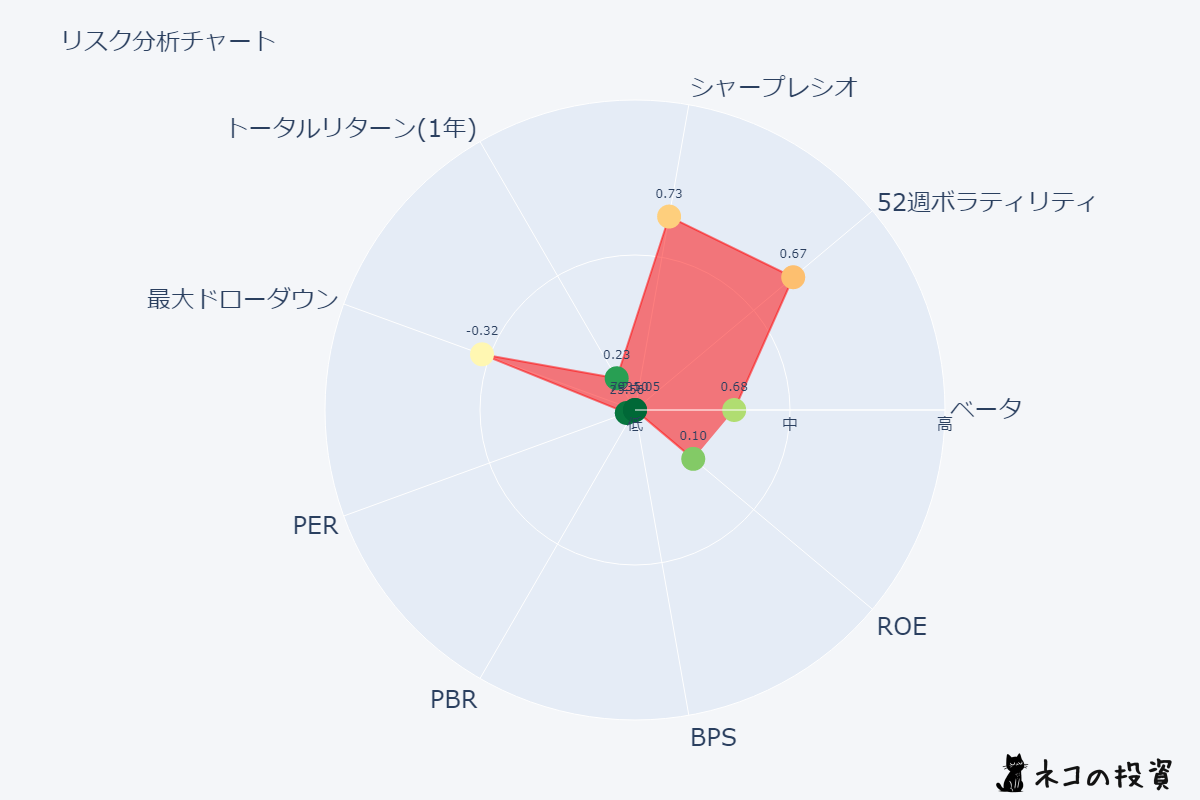

リスクファクター分析

| 項目 | 値 | 説明 | 評価 |

|---|---|---|---|

| ベータ | 0.68 | 市場全体の動きに対する感応度 | 市場平均より低い |

| 52週ボラティリティ | 66.63% | 過去1年間の株価の変動幅 | 高い |

| シャープレシオ | 0.73 | リスクに対するリターンの効率性を示す指標 | 比較的高い |

| トータルリターン(1年) | 22.91% | 過去1年間の株価上昇率+配当利回り | 高い |

| 最大ドローダウン | -31.51% | 過去1年間で最も株価が下落した時点からの下落率 | 大きな下落リスクがある |

| PER | 25.56 | 株価収益率 | 割高 |

| PBR | 2.50 | 株価純資産倍率 | 割高 |

ニトリホールディングスは、ベータ値が0.68と低く、市場平均よりも価格変動が少ない傾向にあります。しかし、52週ボラティリティは66.63%と高く、株価の変動幅が大きい点には注意が必要です。また、PERやPBRも高く、割高感があると言えます。

投資戦略の提案

- 長期投資: ニトリホールディングスは、安定した業績と成長性、そして積極的な株主還元策を考慮すると、長期投資に適した銘柄と言えるでしょう。

- 積立投資: 株価の変動リスクを抑えるためには、毎月一定額を積み立てる積立投資が有効です。

- 分散投資: ニトリホールディングスだけでなく、他の銘柄や資産クラスにも分散投資することで、リスクを軽減することができます。

- 業績と経済指標の確認: 投資を行う際は、ニトリホールディングスの業績や、国内外の経済指標を定期的に確認することが重要です。

まとめと投資判断のポイント

ニトリホールディングスは、国内家具・インテリア業界のリーディングカンパニーとして、安定した業績と成長性を誇ります。積極的な海外展開や株主還元策も魅力的です。しかし、株価の変動リスクや割高感には注意が必要です。投資判断を行う際は、自身の投資スタイルやリスク許容度を考慮し、長期的な視点で検討することが重要です。

9843の投資判断で重要なポイントと評価

総合評価:

安定した収益基盤と成長性

→国内家具・インテリア業界のリーディングカンパニーとして、長年にわたり安定した収益を上げています。積極的な海外展開も今後の成長ドライバーとして期待されます。

魅力的な株主還元策

→長年にわたり増配を継続しており、配当利回りも市場平均を上回る水準です。ただし、2024年は減配となっているため、今後の配当政策には注意が必要です。

割安感

→PERやPBRは市場平均と比較して割高感があるため、今後の成長性を慎重に見極める必要があります。

ブランド力と競争優位性

→低価格戦略と高品質な商品、そして独自のプライベートブランド戦略により、強い競争優位性を築いています。

景気敏感性

→消費財セクターに属するため、景気変動の影響を受けやすい側面があります。

コメント